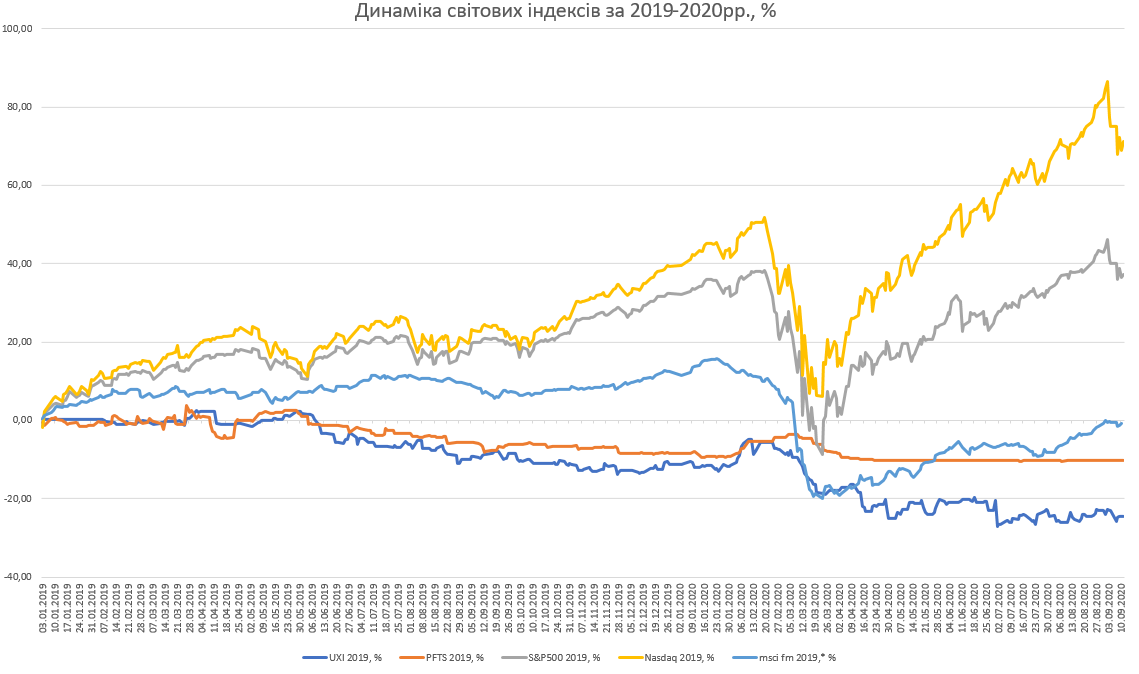

ЗАГАЛЬНІ ВІДОМОСТІ ІНДЕКСІВ УКРАЇНСЬКОГО ТА СВІТОВИХ ФОНДОВИХ РИНКІВ

За даними бірж

За даними бірж

Думка тижня

СИТУАЦІЯ І ТРИГЕРИ НА УКРАЇНСЬКОМУ ФІНАНСОВОМУ РИНКУ.

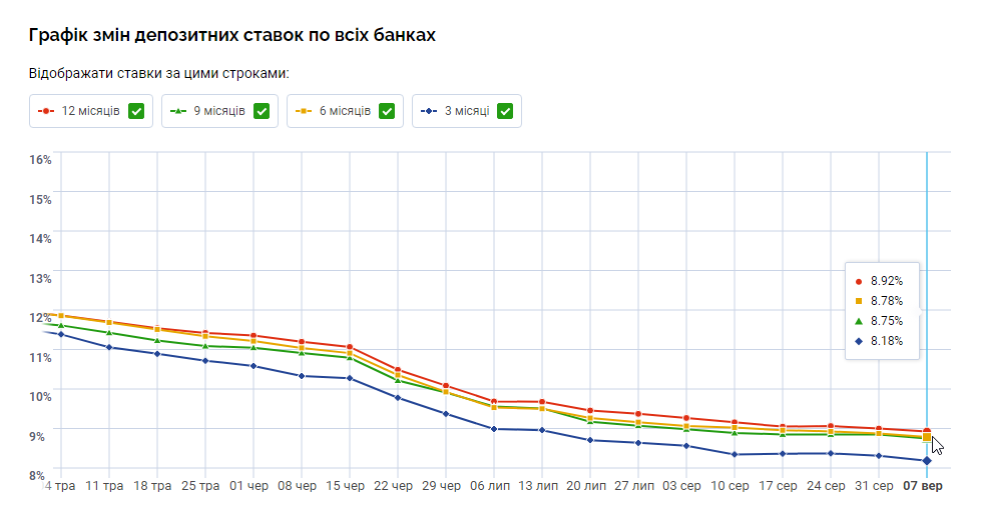

Депозитні ставки українських банків

Ставки за депозитами у банківській системі України продовжують знижуватися з березня 2020 року через зниження облікової ставки НБУ до 6%. Інфляція (базисна) при цьому 2,4%. Золотовалютні резерви (ЗВР) складають $29,05 млрд.

Станом на початок вересня 2020 р. Україна погасила і відмінно впоралася з розрахунками по ОВДП.

Індекс українського ринку державних облігацій, який розраховується на основі найбільш ліквідних паперів сектора показує впевнене зростання з березня 2020 року і вже становить в середньому 111,56% від номіналу. При цьому, дохідність ефективна, в середньому, впала до рівня 10,84%, але залишається вище 10%.

Прибутковості по аукціонах первинного розміщення ОВДП опустилися до рівня 9,3% (погашення 2021р.).

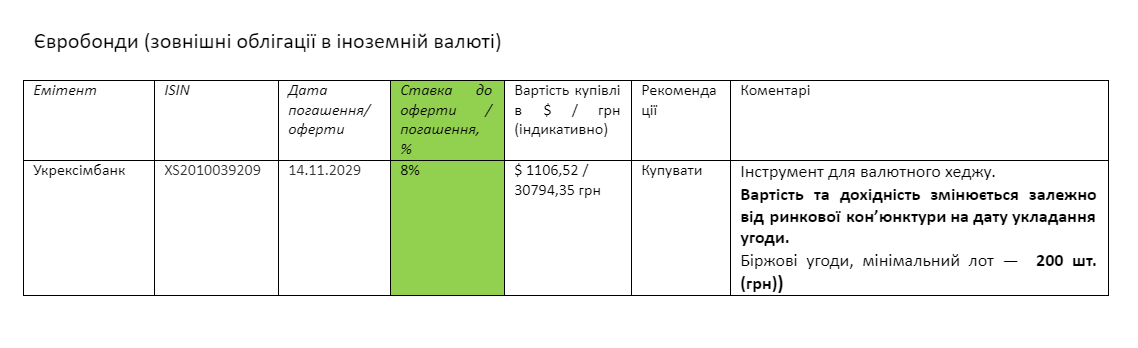

Це свідчить про нормалізацію ситуації на ринку держбондів, але, при цьому, українські інвестори шукають більш дохідні інструменти для інвестицій і заробітку грошей на фінансовому ринку. Як, наприклад, єврооблігації. Прибутковість по даному інструменту продовжує перевищувати 7% в доларах США на дюрації 6-8 років.

Поточні рівні процентних ставок на локальному ринку є одними з найнижчих в історії України. Подальшого різкого зміцнення ставок очікувати не варто. У перспективі відновлення зростання економіки в 2021 році, відновляться і темпи інфляції, що не дасть ставками опускатися. Рівень прибутковості по цінних паперах на вторинному ринку можна прогнозувати в коридорі 10,5% -12,5% до кінця поточного року, за умови відсутності другої хвилі пандемії і карантину (кризи).

Що стосується курсу національної валюти, то з березня 2020 року і до поточного часу гривня девальвувала на 12,7%. Найближчим часом будемо спостерігати коридор 27,2 – 28,6 грн / дол США.

Залежно від ринкової кон'юнктури, агрокомпанії і Нацбанк можуть підвищити вартість долара до 28,5-29 грн. за дол. до кінця 2020 року.

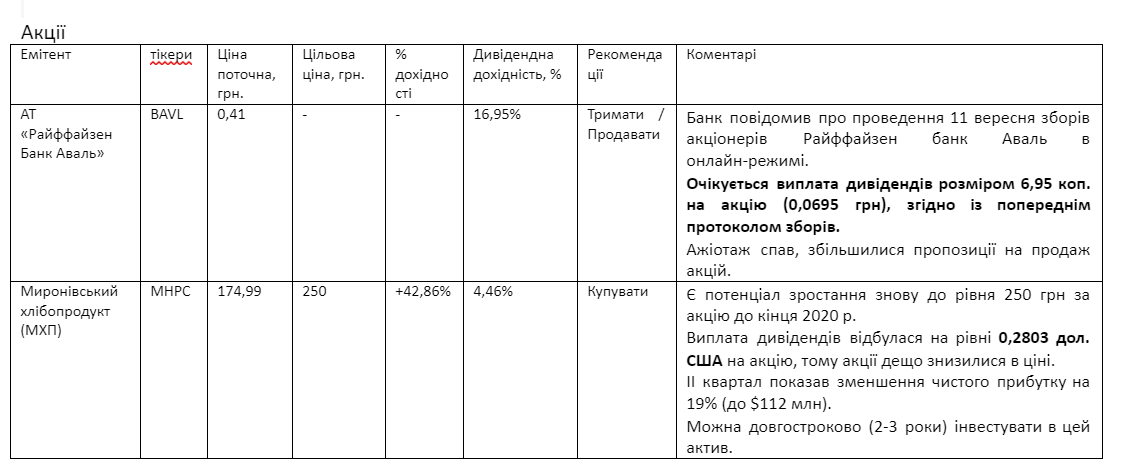

Рекомендації

ГРАФІКИ ЦІН АКЦІЙ (ОФІЦІЙНІ ДАНІ УКРАЇНСЬКОЇ БІРЖІ ЗА ПЕРІОД ІЗ ПОЧАТКУ РОКУ)

BAVL

ОВДП

CBONDS-GBI UA — індекс українських облігацій

CBONDS-GBI UA — це індекс українського ринку державних облігацій. Його розраховує організація Cbonds на основі найліквідніших паперів сектора.

Середня вартість українських облігацій цього тижня трохи знизилася, якщо порівняти з показниками минулого тижня, і становить 111,56% від номіналу (минулотижневий показник 111,83%).

При цьому, ефективні ставки індексу GBI UA (YTM eff) на цьому тижні теж незначно підвищились рівня 10,84% (в середньому), проти показника 10,54% минуло тижня, хоча не наблизились ще більше до рівнів 10% докризового місяця лютого 2020 року.

Нагадаємо, що за результатами проведення розміщень ОВДП Міністерством фінансів України 8 вересня 2020 року, до державного бюджету залучено 0,986 млрд. грн. із середньозваженим рівнем дохідності 9,28%-10,46% в гривні.

Курс гривні станом на 11.09.2020 р.

Курс гривня/долар на міжбанку залишився у прогнозованому коридорі значень минулого тижня.

Як ми і прогнозували, коридор цін на міжбанківському валютному ринку тримався на рівні 27,2 – 28 грн/дол США, із коридором 27,6 - 27,9 грн. за 1 дол. США (середній готівковий курс на цьому тижні теж на такому ж рівні – 27,6-27,95 грн/долар).

Як ми і прогнозували, почався вересень, тому курс зростає і будемо спостерігати коридор 27,3 – 28,5 грн/дол США, з волатильністю.

В залежності від ринкової кон'юнктури, агрокомпанії та Нацбанк можуть також знизити курс, укріпляючи гривню, можливо до рівня 26,5 грн/дол до кінця вересня, або ж підвищити курс долара до 28,5-29 грн/дол.

Середньостроково, до кінця 2020 року, курс може піднятися до тих же 29 - 30 грн/дол.

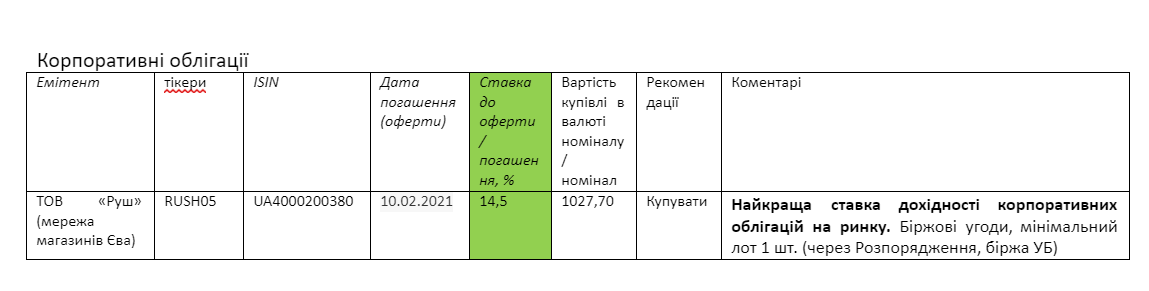

У цей період невизначеності рекомендуємо тримати частину заощаджень у гривневих інвестиційних інструментах із високою дохідністю (державні чи корпоративні облігації), а частину — у валютних облігаціях (у тому числі корпоративних) чи акціях іноземних компаній (у т.ч. аграрних). Так ви частково захеджуєте валютні ризики та будете отримувати дохід із грошей, який перекриватиме інфляцію, яка знижується, та девальвацію у випадку форс-мажору.