ЗАГАЛЬНІ ВІДОМОСТІ ІНДЕКСІВ УКРАЇНСЬКОГО ТА СВІТОВИХ ФОНДОВИХ РИНКІВ

Думка тижня

Інвестиції в євробонди як валютний хедж при девальвації нацвалюти

Сьогодні маємо доволі цікавий період для інвестування у валютні інструменти з фіксованою дохідністю. Мова йде про суверенні та корпоративні євробонди, дохідність за яким у декілька разів перевищує дохідність валютних депозитів. Залежно від дюрації можна розраховувати на 4-8% прибутку у доларах США та 6,5% доходу у євро.

Українські інвестори, які прагнуть захистити свій капітал від інфляції та девальвації, можуть інвестувати у ці фінансові інструменти й отримувати фіксовану дохідність в іноземній валюті (USD, EUR). Проте, не забуваємо, що всі розрахунки відбуваються з урахуванням курсу української гривні.

У кризові часи дохідності за єврооблігаціями зростають (як це було у березні-квітні 2020), а ціни знижуються і є можливість зафіксувати нижчу ціну покупки інструмента.

Цей ринок досі залежить від суверену й Центробанку. Будь-які негативні чи незрозумілі зміни у поведінці та організації Нацбанку (як ми це зараз бачимо із звільненням першої заступниці НБУ пані Рожкової) тягнуть за собою зниження цін на суверенні єврооблігації. Але інвестори можуть зафіксувати в моменті дохідність, оскільки виплата купонного доходу відбувається за ставкою купону від номіналу. Таким чином, інвестори дешевше можуть придбати єврооблігації та отримувати більший купон у відсотках від номіналу.

Такий валютний хедж зможе зберегти та примножити капітал інвесторів.

USD

Corp eurobonds, USD

Рекомендації

Акції

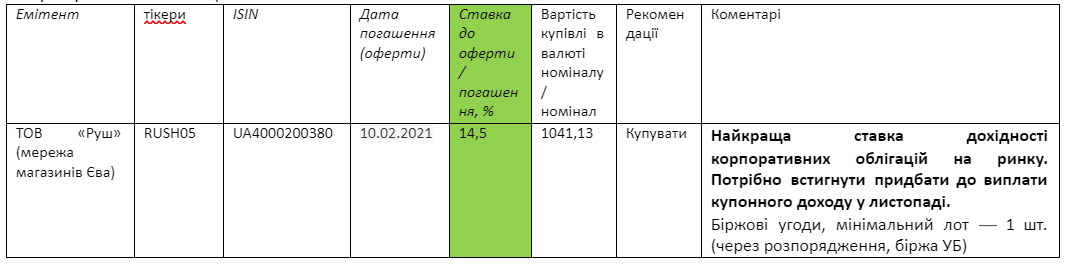

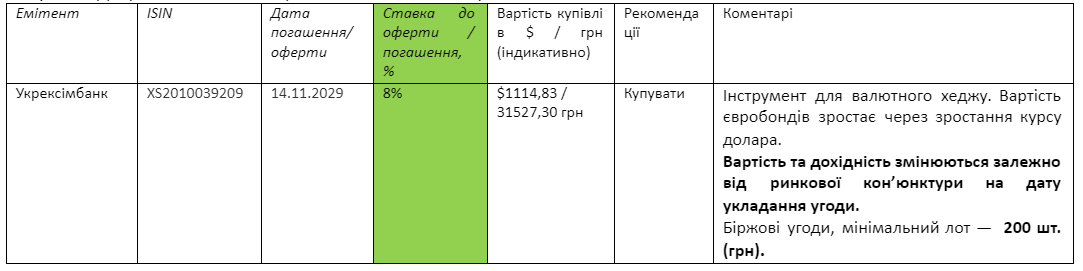

Корпоративні облігації

ГРАФІКИ ЦІН АКЦІЙ (ОФІЦІЙНІ ДАНІ УКРАЇНСЬКОЇ БІРЖІ ЗА ПЕРІОД ІЗ ПОЧАТКУ РОКУ)

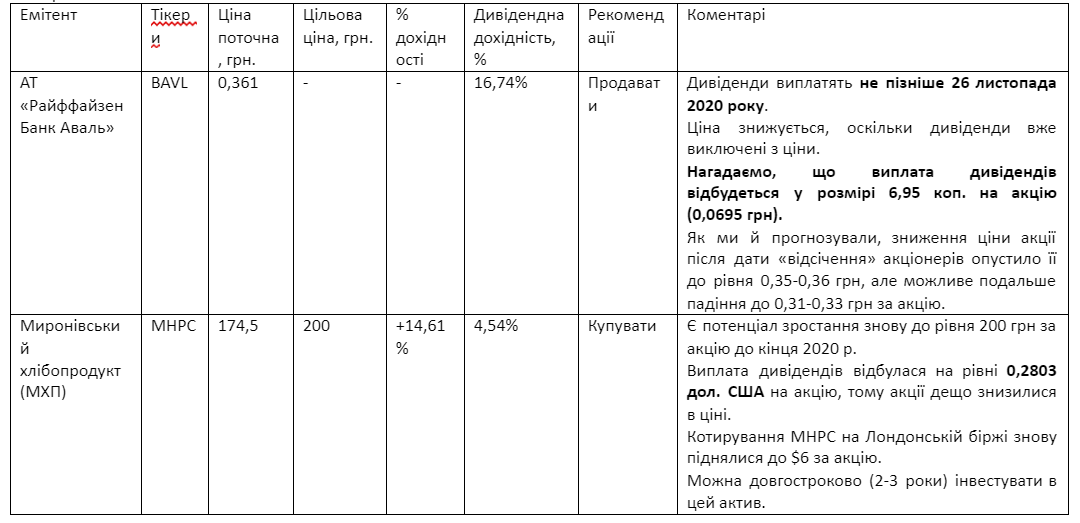

BAVL

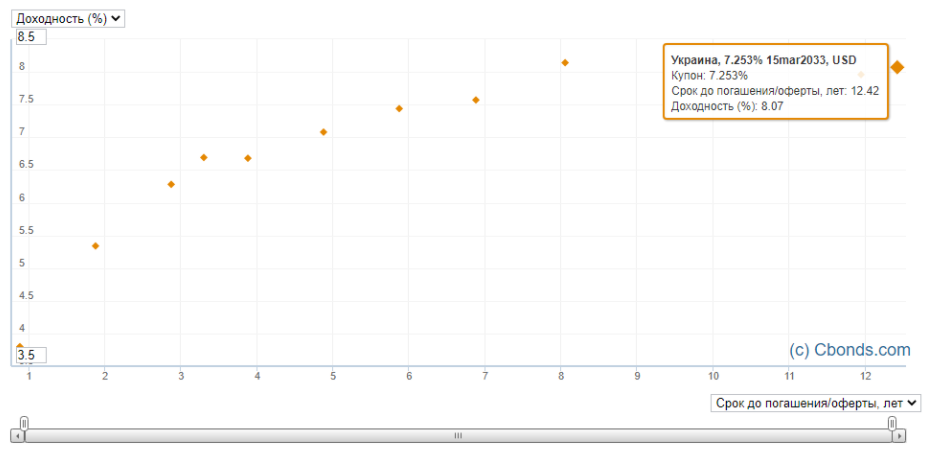

Євробонди (зовнішні облігації в іноземній валюті)

ОВДП

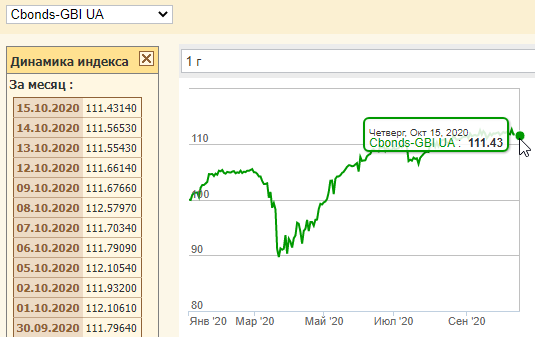

CBONDS-GBI UA — індекс українських облігацій

CBONDS-GBI UA — це індекс українського ринку державних облігацій. Його розраховує організація Cbonds на основі найліквідніших паперів сектора.

Середня вартість українських облігацій цього тижня трохи знизилася, якщо порівняти з показниками минулого тижня, і становить 111,43% від номіналу (минулотижневий показник 112,58%). Проте це досі вище рівня підтримки 110%.

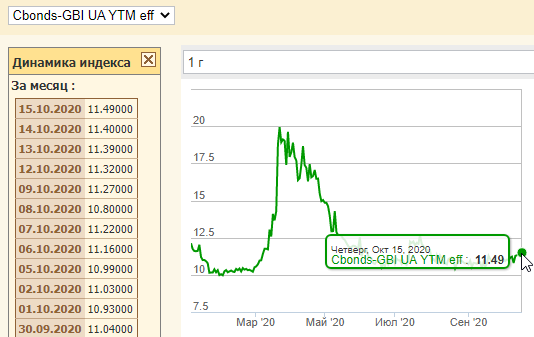

Ефективні ставки індексу GBI UA (YTM eff) цього тижня зросли та становлять 11,49%. Минулотижневий показник — 10,8%.

За результатами проведення розміщень ОВДП Міністерством фінансів України 13 жовтня 2020 року, до державного бюджету залучено 6,009 млрд грн із середньозваженим рівнем дохідності 8%-10,95 у гривні.

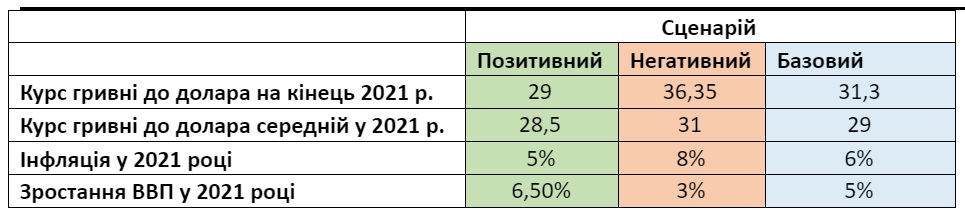

Курс гривні 19.10 – 23.10.2020 р.

Коридор цін на міжбанківському валютному ринку цього тижня був на рівні, який ми прогнозували, — 28,2-28,33 грн/дол. США (середній готівковий курс цього тижня на рівні – 28,15-28,44 грн/долар).

Як ми і прогнозували, курс коректується зараз в боковику. Проте, ми знаходимось на рівні вересня-грудня 2018 року, тому наступного тижня можемо спостерігати коридор 27,9–28,4 грн/дол. США, з волатильністю, оскільки нестабільна ситуація з керівництвом Нацбанку.

Залежно від ринкової кон'юнктури, агрокомпанії та Нацбанк можуть знизити курс, укріпляючи гривню, відштовхуючись від рівня опору (вересня-листопада 2018 року) 28,5 грн, що ми й бачимо. Можливе посилення курсу національної валюти до рівня 27,9-27,6 грн/дол. до кінця жовтня через корекцію.

Середньостроково ж, до кінця грудня 2020 року, залишаємо таргет курсу, який може піднятися до 29-30 грн/дол. Наголосимо, що 80% виконання цього сценарію залежатиме від політики НБУ, а не від інших учасників ринку.

Зростання ВВП збільшить попит на товари та послуги, що в першу чергу позначиться на зростанні «цін виробників», а вже потім на індексі споживчих цін. Проте, таргет інфляції 5 (+-1%), буде змушувати НБУ втримувати інфляцію в прогнозованих рамках та послаблювати курс для виконання бюджету. Тож, чекаємо зростання темпів інфляції, девальвації гривні, та повільне відновлення економіки до передкарантинних рівнів.

У цей період невизначеності рекомендуємо тримати частину заощаджень у гривневих інвестиційних інструментах із високою дохідністю (державні чи корпоративні облігації), а частину — у валютних облігаціях (у тому числі корпоративних) чи акціях іноземних компаній (у т.ч. аграрних). Так ви частково захеджуєте валютні ризики та будете отримувати дохід із грошей, який перекриватиме інфляцію, яка знижується, та девальвацію у випадку форс-мажору.