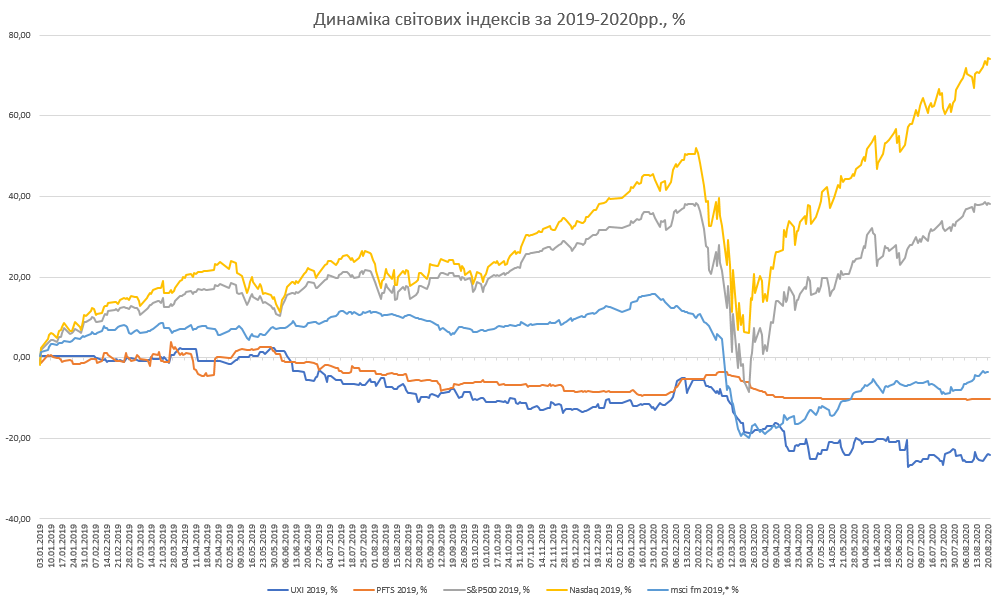

ЗАГАЛЬНІ ВІДОМОСТІ ІНДЕКСІВ УКРАЇНСЬКОГО ТА СВІТОВИХ ФОНДОВИХ РИНКІВ

Думка тижня

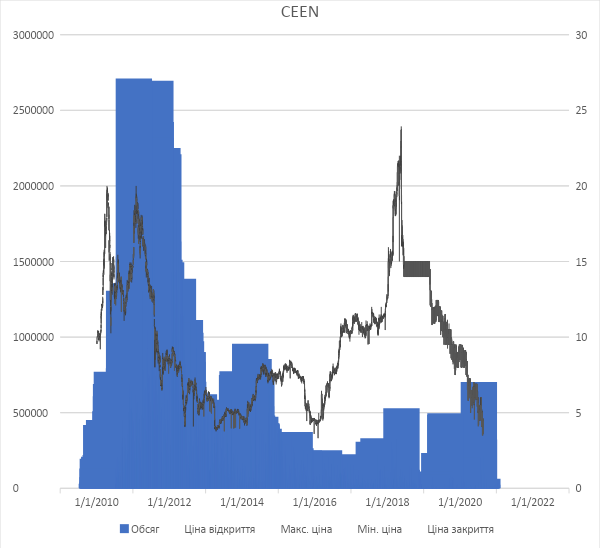

Борги «Центроенерго» становлять 1,4 млрд грн, — аудитори

Аудиторська компанія BakerTilly підтвердила, що поточні зобов'язання ПАТ «Центроенерго» (тікер CEEN) на кінець 2019 року перевищували її активи на 1,403 млрд грн. Про це йдеться в аудиторському висновку до фінансової звітності компанії за 2019 р. Згідно з фінансовою звітністю, кредиторська заборгованість на кінець 2019 р. становила 4,5 млрд грн. Зокрема, заборгованість за товари й послуги протягом року зросла в 6 разів — з 608 млн грн на початок року до 3,56 млрд грн на кінець року.

Згідно з висновком BakerTilly, зараз існує невизначеність, яка може поставити під сумнів здатність ПАТ «Центроенерго» продовжувати господарську діяльність на безперервній основі.

Раніше перевищення боргових зобов'язань Центренерго над її активами підтверджував голова Фонду державного майна Дмитро Сенниченко. ФДМ володіє 78% акцій компанії. За словами Дмитра Сенниченко, приватизація ПАТ «Центроенерго» очікується у другому кварталі 2021 р. Зобов'язання щодо приватизації цієї компанії прописані в меморандумі України з Міжнародним валютним фондом. Згідно з текстом меморандуму, конкурс із приватизації компанії повинен бути оголошений у грудні 2020 р., а продаж відбудеться до 30 червня 2021 р.

За повідомленнями компанії, заборгованість перед шахтарями погашена ще у липні 2020 р. Зараз ситуація доволі напружена, оскільки олігархат хоче подешевше скупити акції цієї компанії, що опустило котирування акції CEEN до рівня історичних мінімумів 4,12-5 грн за акцію.

Проте інвестори зараз мають шанс скупити дешево акції, щоб у 2 половині 2021 року вступити у свої права після приватизації. Прогнозуємо, що вартість компанії зросте майже у 2 рази — акції можуть коштувати 10-15 грн (+100%-200%) за штуку. Але це буде залежати здебільшого від топ-менеджменту компанії, який буде після приватизації. При цьому, слід бути обережним, адже ціна акції може опуститися і до 3 грн за акцію (-41,1%).

Рекомендації

Акції

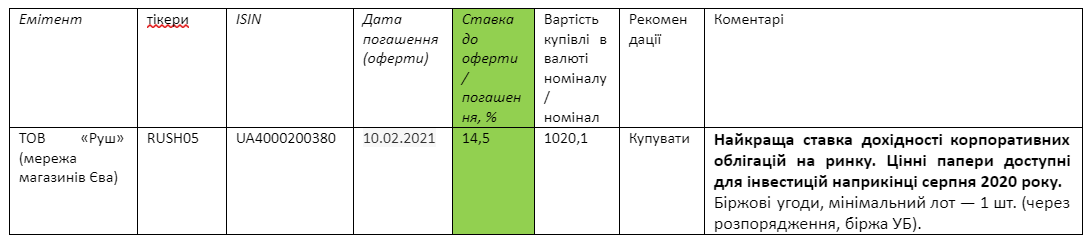

Корпоративні облігації

ГРАФІКИ ЦІН АКЦІЙ (ОФІЦІЙНІ ДАНІ УКРАЇНСЬКОЇ БІРЖІ ЗА ПЕРІОД ІЗ ПОЧАТКУ РОКУ)

BAVL

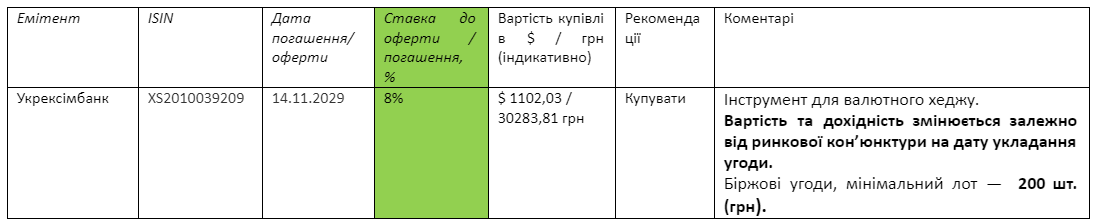

Євробонди (зовнішні облігації в іноземній валюті)

Євробонди (зовнішні облігації в іноземній валюті)

ОВДП

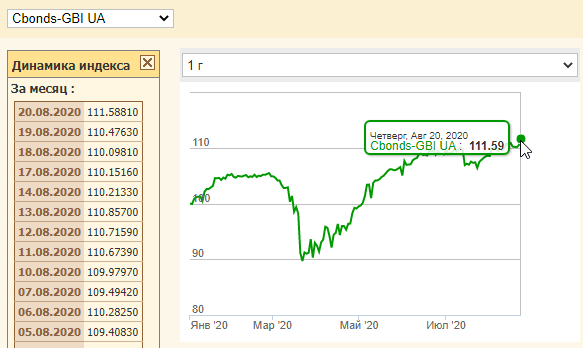

CBONDS-GBI UA — індекс українських облігацій

CBONDS-GBI UA — це індекс українського ринку державних облігацій. Його розраховує організація Cbonds на основі найліквідніших паперів сектора.

Середня вартість українських облігацій цього тижня знову побила рекорд зростання з початку 2020 року та становить зараз 111,59% від номіналу (проти минуло тижневого показника 110,86%).

Ефективні ставки індексу GBI UA (YTM eff) цього тижня відповідно теж знизилась до рівня 10,45% (в середньому), проти показника 10,71% минуло тижня. Хоча до рівнів 10% докризового лютого 2020 року він не наблизився.

За результатами проведення розміщень ОВДП Міністерством фінансів України 18 серпня 2020 року, до державного бюджету залучено 2, 507 млрд грн (за офіційним курсом НБУ) із середньозваженим рівнем дохідності 7,82-10,14% у гривні та 3,39% у доларах США.

Курс гривні станом на 21.08.2020 р.

Курс гривня/долар на міжбанку залишився у прогнозованому коридорі значень минулого тижня.

Як ми й прогнозували, коридор цін на міжбанківському валютному ринку тримався на рівні 27,2-28 грн/дол. США з коридором 27,2-27,6 грн за 1 дол. США (середній готівковий курс на цьому тижні був на рівні 27,15-27,6 грн/долар).

Наступного тижня теж прогнозується коридор 26,5 – 27,8 грн/дол. США. Можлива волатильність курсу через дії аграріїв.

До кінця серпня очікуються торги в цьому ж діапазоні з можливим укріпленням гривні до 26,5 грн/дол. США або девальвацією до 28 грн/дол. США. Проте, вже у вересні аграрії почнуть експорт своєї продукції та зайдуть великими обсягами на ринок валюти, скуповуючи її (можемо побачити курс 28,2-30 грн/дол.).

Залежно від ринкової кон'юнктури, агрокомпанії та Нацбанк можуть також знизити курс, укріплюючи гривню, можливо, до рівня 26,5 грн/дол. до кінця вересня. Через карантин обсяги імпорту в Україну знизилися на -18%, тоді як експорт впав всього на -6%, що фактично вирівняло платіжний баланс Будемо спостерігати волатильність. Середньостроково ж, до кінця 2020 року, курс може піднятися до 29-30 грн/дол.

У цей період невизначеності рекомендуємо тримати частину заощаджень у гривневих інвестиційних інструментах із високою дохідністю (державні чи корпоративні облігації), а частину — у валютних облігаціях (у тому числі корпоративних) чи акціях іноземних компаній (у т.ч. аграрних). Так ви частково захеджуєте валютні ризики та будете отримувати дохід із грошей, який перекриватиме інфляцію, яка знижується, та девальвацію у випадку форс-мажору.