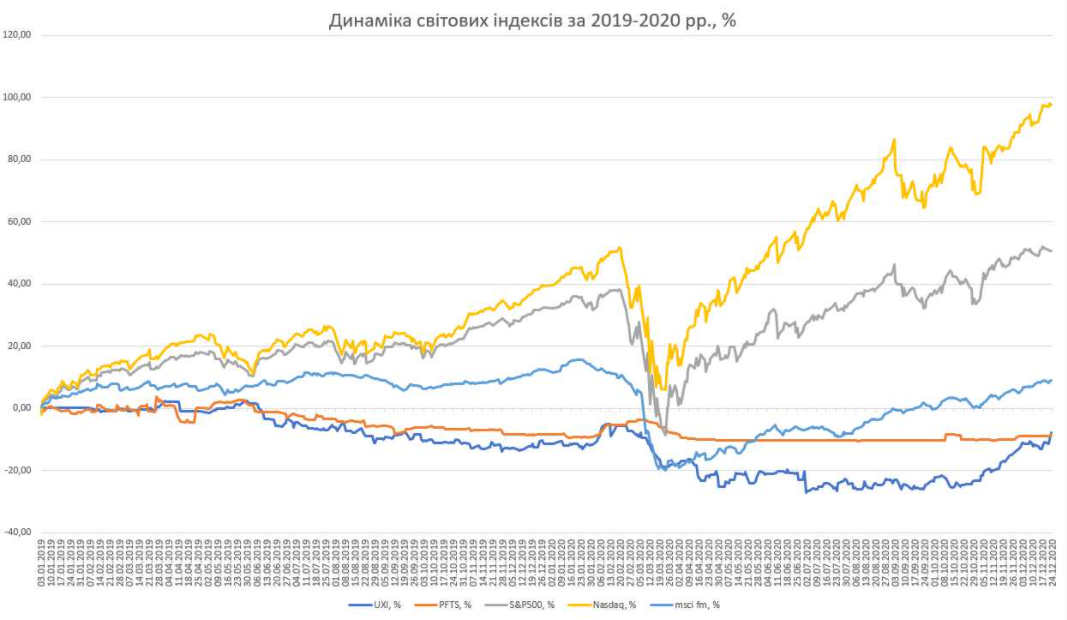

ЗАГАЛЬНІ ВІДОМОСТІ ІНДЕКСІВ УКРАЇНСЬКОГО ТА СВІТОВИХ ФОНДОВИХ РИНКІВ

Думка тижня

МУНІЦИПАЛІТЕТИ ПРОДОВЖУЮТЬ ВИПУСКАТИ ОБЛІГАЦІЇ

Міжнародне рейтингове агентство Fitch Ratings присвоїло короткостроковий рейтинг «В» муніципальним облігаціям Києва серії «І» на суму 570 млн грн (ISIN UA4000213847) і серії «J» на суму 200 млн грн (ISIN UA4000213854) з фіксованим купоном в 11% і погашенням відповідно 29 березня і 29 квітня 2021 року.

Рейтинг випусків облігацій Києва знаходиться на одному рівні з короткостроковим рейтингом дефолту міста-емітента, оскільки облігації — це пріоритетні незабезпечені зобов'язання і мають рівну черговість виконання з іншими пріоритетними незабезпеченими зобов'язаннями міста. До того ж, кредитний рейтинг Києва стримується суверенним рейтингом України («B» / прогноз «Стабільний»), оскільки кредитоспроможність міста на самостійній основі вище — на рівні «B+». Про це повідомили в Fitch Ratings.

Надходження від облігацій будуть використовувати для фінансування капітальних витрат міста. Андеррайтерами випуску муніципальних облігацій Києва на загальну номінальну суму 1,496 млрд грн виступають державні Укргазбанк і Укрексімбанк. Термін обігу облігацій серії «K» — до 30 липня 2021 року, серії «L» — до 29 жовтня 2021 року. Обсяг серії «K» — 296 млн грн, серії «L» — 300 млн грн. Номінальна ставка прибутковості за всіма облігаціями встановлена на рівні 11% річних, виплата купона — щоквартально, за винятком коротшого останнього купонного періоду.

Такий попит на муніципальні облігації продиктований багато в чому зниженням ставок ОВДП, а також можливістю банків залучати під державні папери кредити рефінансування НБУ. Нагадаємо, що зараз на ринку можна придбати облігації Харкова і Львова.

Рекомендації

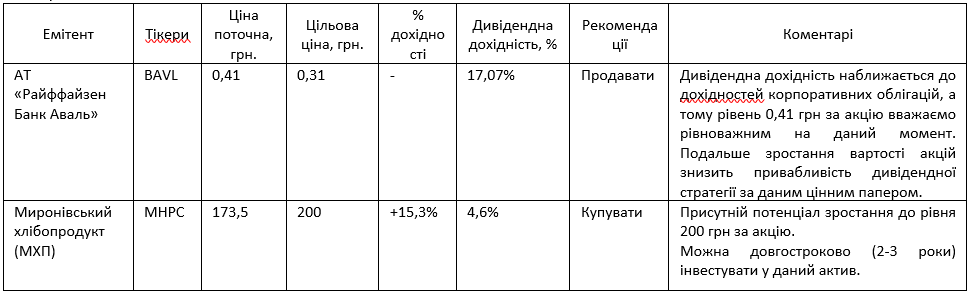

Акції

Корпоративні облігації

ГРАФІКИ ЦІН АКЦІЙ (ОФІЦІЙНІ ДАНІ УКРАЇНСЬКОЇ БІРЖІ ЗА ПЕРІОД ІЗ ПОЧАТКУ РОКУ)

BAVL

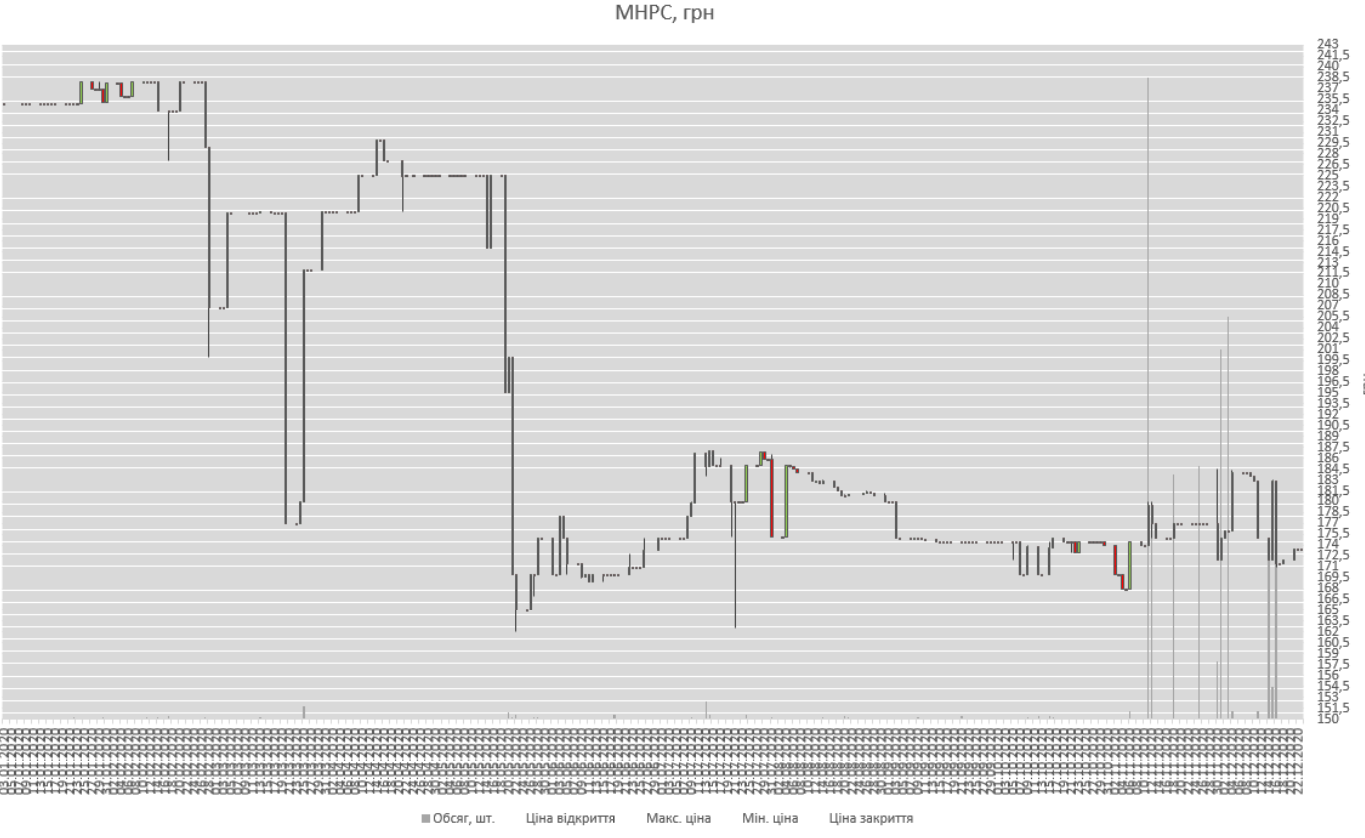

MHPC

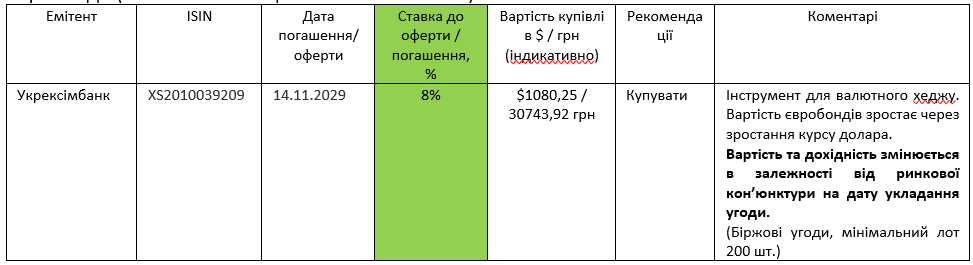

Євробонди (зовнішні облігації в іноземній валюті)

ОВДП

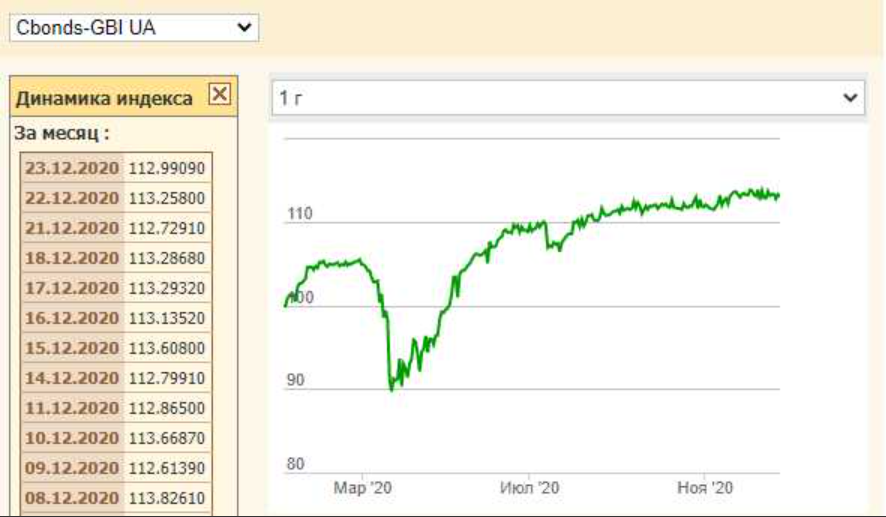

CBONDS-GBI UA — індекс українських облігацій

CBONDS-GBI UA — це індекс українського ринку державних облігацій. Його розраховує організація Cbonds на основі найліквідніших паперів сектора.

Середня вартість українських облігацій цього тижня зменшилася, як порівняти з попереднім тижнем, і становить 112,99% від номіналу (минулотижневий показник — 113,29%).

Середні ефективні ставки індексу GBI UA (YTM eff) цього тижня зросли до 11,92%. Минулотижневий показник — 11,62%.

За результатами проведення розміщень ОВДП Міністерством фінансів України 22 грудня 2020 року до державного бюджету залучено 22,2 млрд грн (минулого тижня — 51,44 млрд грн) із середньозваженим рівнем дохідності 10-12,25% у гривні.

За тиждень дохідність облігацій строком обігу 1 рік зросла з 11,56% до 11,62% у гривні, строком обігу 3 роки — з 11,98% до 12%.

Хоча Міністерство фінансів змогло залучити у 2,3 раза менше, ніж минулого тижня, обсяги розміщення все одно залишаються на досить високому рівні. Це свідчить про сталу довіру інвесторів до України як до емітента та їх оптимістичні очікування щодо майбутнього національної економіки.

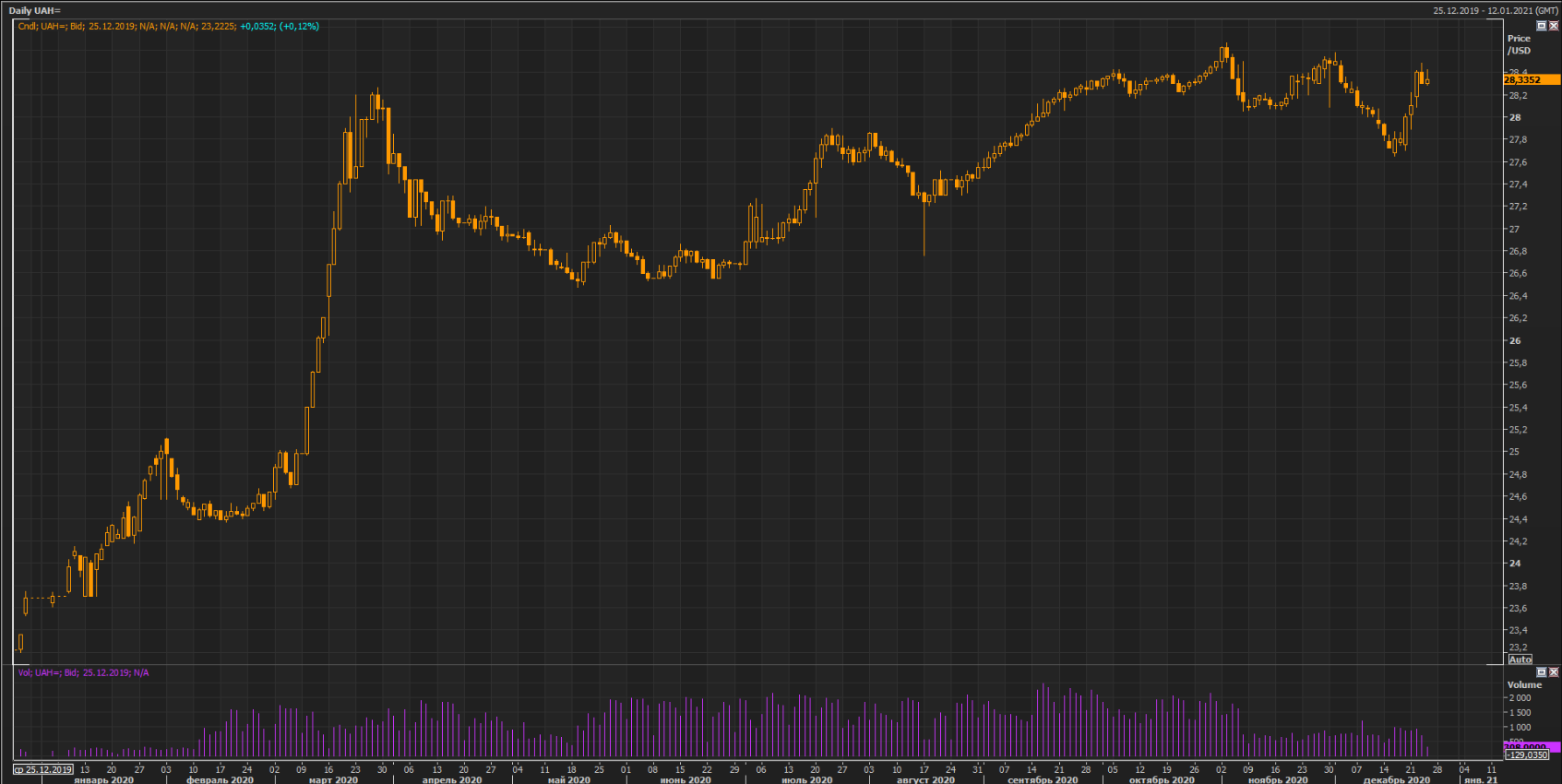

Курс гривні 21.12 – 25.12.2020 р.

Коридор цін на міжбанківському валютному ринку цього тижня був на рівні 27,9-28,48 грн/дол. Середній готівковий курс цього тижня був на рівні 28-28,5 грн/дол.

Після трьох тижнів укріплення гривні курс долара став зростати і у середу повністю відвоював втрачені раніше позиції, що було пов’язано із бажанням гравців зафіксувати прибутки від тривалого послаблення долара. Проте потім гривня знову укріпилася, і курс консолідувався в районі 28,32 грн/дол.

Проте погіршення епідеміологічного стану та корекція на світових фінансових ринках може підняти курс долара до 29 грн/дол. до кінця року. У той же час, продовження активності нерезидентів на ринку ОВДП, зростання споживчих витрат напередодні зимових свят та політика НБУ можуть укріпити гривню до 27,9-27,8 грн/дол., звідси прогнозується коридор цін на рівні 27,9-29 грн/дол. з високою волатильністю курсу та зростанням обсягів торгів.

Середньостроково ж до кінця грудня 2020 року залишаємо таргет курсу, який може піднятися до 29 грн/дол., оскільки у бюджеті 2021 року закладений середньорічний курс на рівні 29,1 грн/дол. Наголосимо, що 80% виконання даного сценарію залежатиме від політики НБУ та світової кон’юнктури.

У цей період невизначеності і потенційної волатильності курсу валют рекомендується тримати частину заощаджень у гривневих інвестиційних інструментах з високою дохідністю (державні чи корпоративні облігації), а частину - у валютних облігаціях (в т.ч. корпоративних) чи акціях іноземних компаній (в т.ч. аграрних). Таким чином ви частково захеджуєте валютні ризики та будете отримувати дохід з грошей, який перекриватиме інфляцію та можливу девальвацію.