ЗАГАЛЬНІ ВІДОМОСТІ ІНДЕКСІВ УКРАЇНСЬКОГО ТА СВІТОВИХ ФОНДОВИХ РИНКІВ

Думка тижня

Зовнішні державні облігації України як найоптимальніший інструмент заощадження у валюті

У 2020 році відтік коштів населення з банківських строкових депозитів склав близько 1 млрд грн станом на 01.10.2020 р. Про це свідчить статистика НБУ. Цей факт пояснюємо тим, що банки слідують тренду зниження вартості коштів в економіці через політику НБУ та знижують відсоткові ставки. Це позитивно позначилося на вартості залучених коштів до держбюджету, проте задає негатив у настроях населення, котре звикло до двозначних цифр доходів за вкладами в гривні. Що вже говорити про вклади у валюті, за якими можна одержати в доларах максимум 2,75% у недержавному банку та 2% – у державному. З депозитами у євро ситуація ще більш обтяжлива через надмірну доларизацію економіки України. Загалом, можна розраховувати на 2,25% в евро в недержавному банку та 1,25% в державному.

Такі низькі ставки у валюті спричинені відсутністю попиту на банківське кредитування у валюті. Тому можемо говорити про відсутність доцільності таких вкладів, враховуючи наявність зобов’язань зі сплати ПДФО. Наразі краще звернути увагу на ринок облігацій, зокрема державних, дохід за якими не підлягає оподаткуванню. До того ж за облігаціями можна фіксувати дохідність на декілька років. Для прикладу, номіновані в доларах США ОВДП з датою погашення 16.12.2021 можуть забезпечити дохідність на рівні 3-3,25%.

Якщо ж є бажання вкласти кошти на довший термін – можна вийти на ринок єврооблігацій. На цьому ринку ОЗДП з погашенням у 2026 році можуть забезпечити дохідність близько 7% річних у доларах США та 6,5% в евро. Є й більш довгострокові бонди, номіновані в доларах, із погашенням у 2028, 2032, 2033 роках, за якими можна зафіксувати дохідність близько 8% річних.

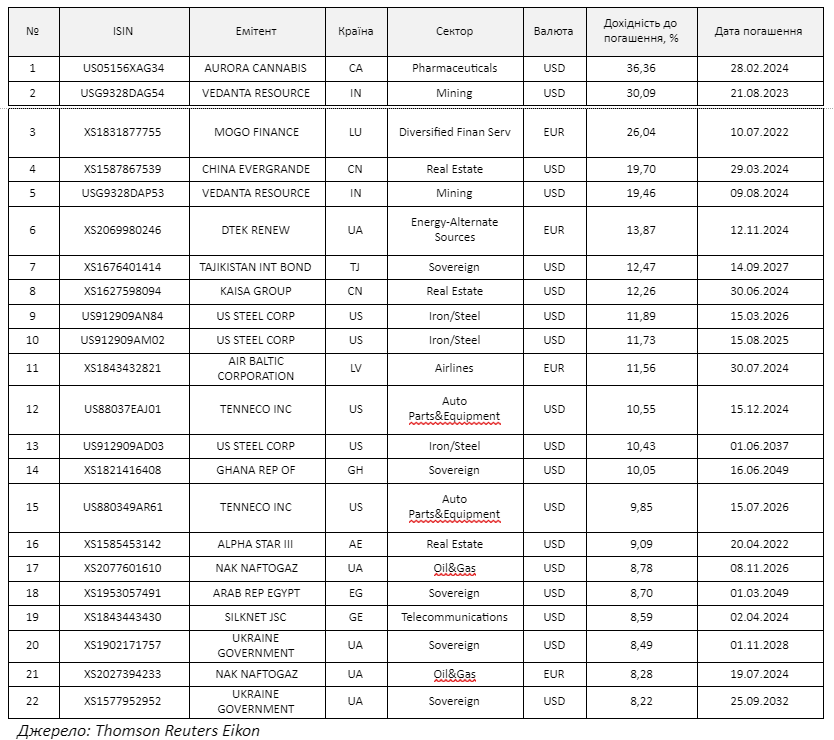

У таблиці 1 відображені поточні дохідності єврооблігацій із кредитним рейтингом, який дорівнює чи кращий за суверенній рейтинг держави Україна.

Таблиця 1. Поточні дохідності єврооблігацій на ринку

Виходячи з таблиці 1, більша дохідність за суверенні облігації України несе в собі корпоративний ризик дефолту емітента та/або підвищення дюрації (строку обігу цінного паперу). Наприклад, компанія AURORA CANNABIS зафіксувала збиток у розмірі 3,3 млрд дол. як порівняти зі збитком у 2018 році – 293 млн дол. Цей факт безумовно вплинув на зростання дохідності облігацій емітента. Однак, якщо інвестор лояльний до високих ризиків – він може придбати будь-які облігації зі списку, але вже виключно на зовнішніх ринках через іноземного брокера.

Наразі єврооблігації України – найбільш доступний та ефективний спосіб збереження капіталу через використання інструментів із фіксованою дохідністю. Звісно, Україна має історію рестуктуризацій свого боргу, проте такого досвіду не позбавлена більшість країн ринків, що розвиваються. Поточний об’єм золотовалютних резервів та якість управління державним боргом зводять ймовірність чергової зміни умов обігу облігацій зовнішньої позики до мінімуму.

Рекомендації

Акції

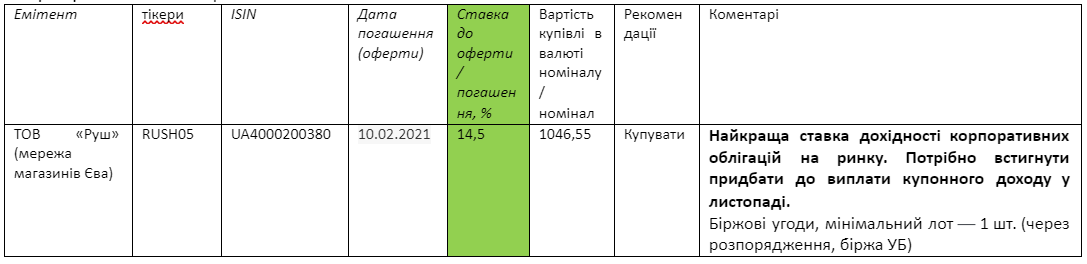

Корпоративні облігації

ГРАФІКИ ЦІН АКЦІЙ (ОФІЦІЙНІ ДАНІ УКРАЇНСЬКОЇ БІРЖІ ЗА ПЕРІОД ІЗ ПОЧАТКУ РОКУ)

BAVL

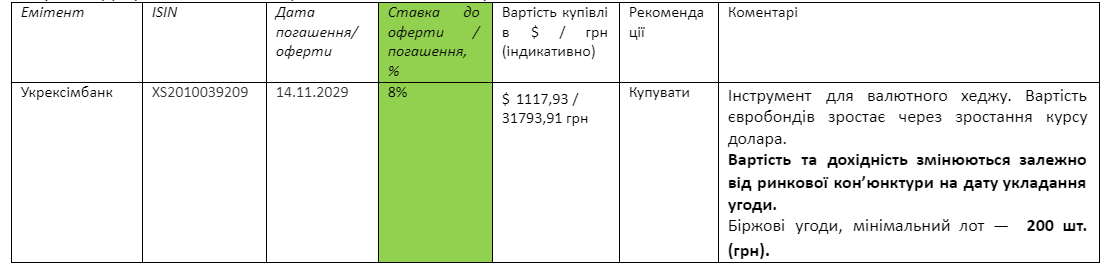

Євробонди (зовнішні облігації в іноземній валюті)

ОВДП

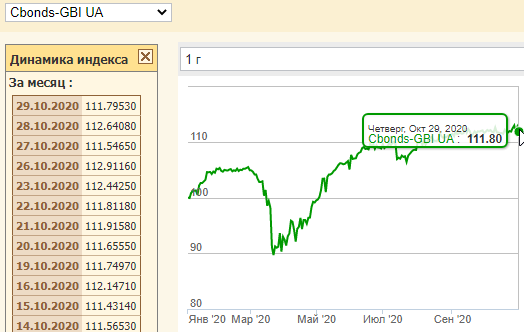

CBONDS-GBI UA — індекс українських облігацій

CBONDS-GBI UA — це індекс українського ринку державних облігацій. Його розраховує організація Cbonds на основі найліквідніших паперів сектора.

Середня вартість українських облігацій цього тижня трохи зросла, якщо порівняти з показниками минулого тижня, і становить 111,8% від номіналу (минулотижневий показник 111,81%).

Ефективні ставки індексу GBI UA (YTM eff) цього тижня дещо знизилися та становлять 11,54%. Минулотижневий показник — 10,4%.

За результатами проведення розміщень ОВДП Міністерством фінансів України 27 жовтня 2020 року, до державного бюджету залучено 0,395 млрд грн із середньозваженим рівнем дохідності 10,3% у гривні.

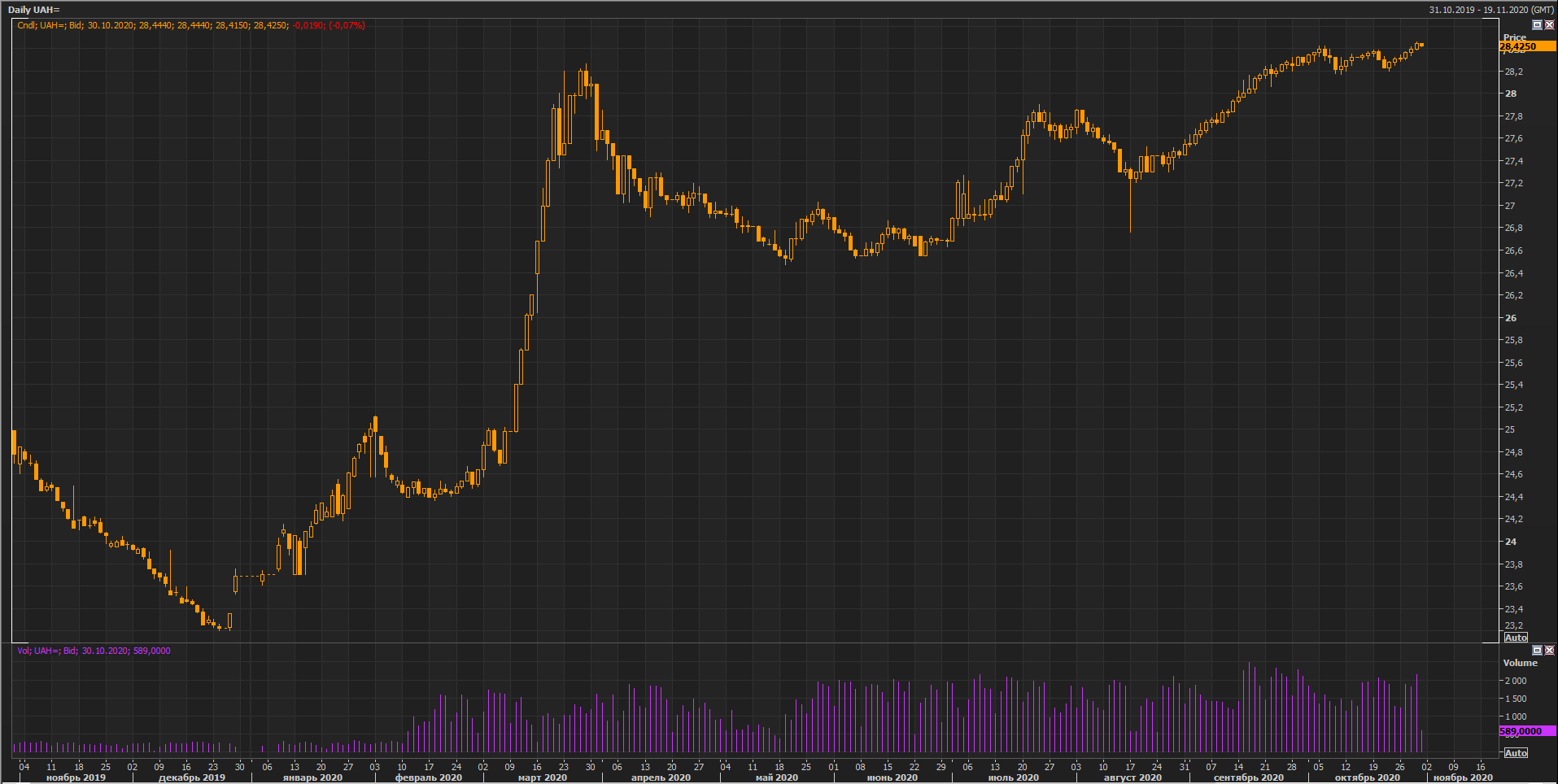

Курс гривні 02.11 – 06.11.2020 р.

Коридор цін на міжбанківському валютному ринку цього тижня був на рівні, який ми прогнозували, — 28,25-28,45 грн/дол. США (середній готівковий курс цього тижня на рівні – 28,25-28,6 грн/долар).

Курс уже третій раз тестує рівень 28,4-28,5 грн/дол. Ризики щодо другої хвилі пандемії та несприятлива ситуація на глобальних ринках можуть підвищити його до 28,8 грн/дол. наступного тижня. Звідси й волатильний коридор 28-28,8 грн/дол. Можливо, це буде залежати також від результатів виборів Президента США і виділення фіскальних стимулів, які ще не прийняті.

Багато гравців на ринку прогнозують стрибок валюти вверх після місцевих виборів та оголошення їх результатів, а звідси, можливого повторного посилення карантинних заходів знову ще у 2020 р. Орієнтуємось на курс біля 29-30-32 грн/дол., оскільки явних підстав для зміцнення курсу гривні та ревальвації немає.

Середньостроково ж, до кінця грудня 2020 року, залишаємо таргет курсу, який може піднятися до 29-30 грн/дол. Наголосимо, що 80% виконання цього сценарію залежатиме від політики НБУ, а не від інших учасників ринку.

У цей період невизначеності рекомендуємо тримати частину заощаджень у гривневих інвестиційних інструментах із високою дохідністю (державні чи корпоративні облігації), а частину — у валютних облігаціях (у тому числі корпоративних) чи акціях іноземних компаній (у т.ч. аграрних). Так ви частково захеджуєте валютні ризики та будете отримувати дохід із грошей, який перекриватиме інфляцію, яка знижується, та девальвацію у випадку форс-мажору.