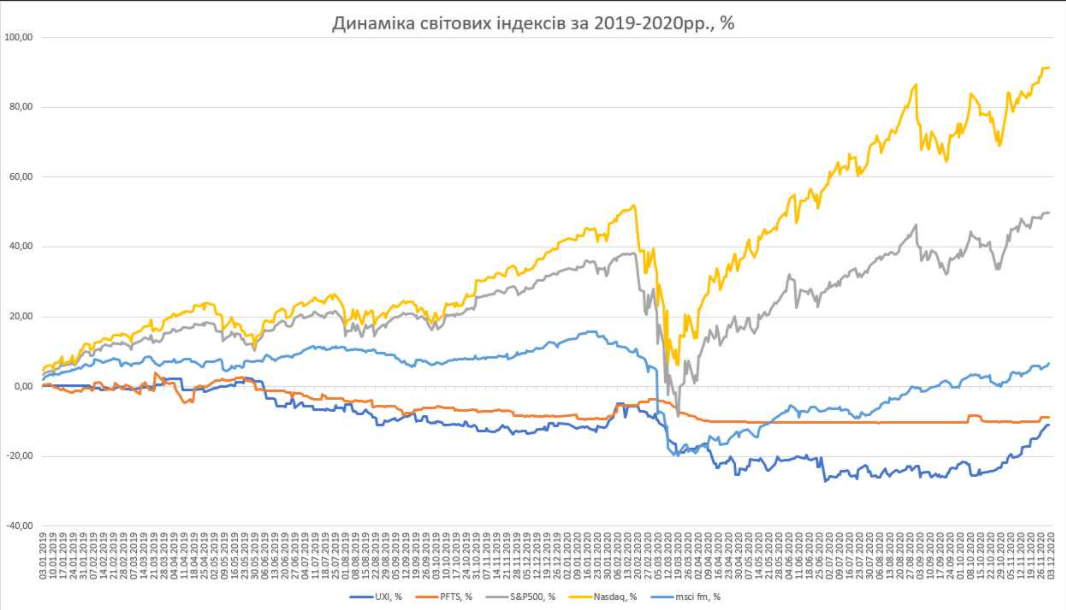

ЗАГАЛЬНІ ВІДОМОСТІ ІНДЕКСІВ УКРАЇНСЬКОГО ТА СВІТОВИХ ФОНДОВИХ РИНКІВ

Думка тижня

Списання боргів Укрнафти спровокувало зростання вартості акцій компанії

Важливою подією в ділових колах України стала ратифікація Президентом України закону про внесення змін до Податкового кодексу і бюджету на 2020 рік. Зміни дадуть змогу Укрнафті виплатити 30,35 млрд грн податкових зобов’язань. Прийнятий закон передбачає виплату на рахунок НАК «Нафтогаз» зі спеціального фонду бюджету 32,2 млрд грн. Після отримання НАК «Нафтогаз» вказаної суми за постачання газу на умовах ПСЗ (публічні спеціальні зобов’язання), які він визнає як дохід, на цю суму буде нараховано податок на прибуток розміром 5,8 млрд грн. Після цього НАК «Нафтогаз» буде зобов’язаний виплатити Укрнафті кошти за 2,06 млрд кубометрів газу, поставленого у 2006 році, розміром 15,1 млрд грн, а також 24,1 млрд грн авансового платежу за газ майбутнього видобутку. З цих коштів Укрнафта виплатить до спеціального фонду держбюджету 30,35 млрд грн як погашення податкового боргу, а також 6,2 млрд грн податку на прибуток.

Додаткові грошові зобов’язання з ПДВ і податку на прибуток, які виникнуть в Укрнафти через операції купівлі-продажу газу з НАК «Нафтогаз», становлять 5,95 та 6,2 млрд грн відповідно. Таким чином, сумарний обсяг надходжень до спецфонду держбюджету в рамках операцій між НАК «Нафтогаз» і Укрнафтою становить 42,5 млрд грн (30,35 млрд грн + 5,95 млрд грн + 6,2 млрд грн). Після вирахування 32,2 млрд грн компенсації, яку повинна отримати НАК «Нафтогаз», виникає залишок 10,3 млрд грн.

У результаті прийняття цього закону інвестори проявили лояльність до акцій Укрнафти, які за минулі два тижні зросли в ціні на 19,29% і досягли позначки 167 грн за акцію. Ліквідація податкового боргу, безумовно, позитивно впливає на оцінку компанії, але збитковість діяльності другий рік поспіль (сумарно накопичено 18,5 млрд грн збитків) не дозволить компанії у найближчому майбутньому виплачувати дивіденди.

Таргет за акціями цього емітента ми встановлюємо на рівні 180-190 грн за акцію, після чого існує висока вірогідність корекції до рівня 140 грн за акцію.

Рекомендації

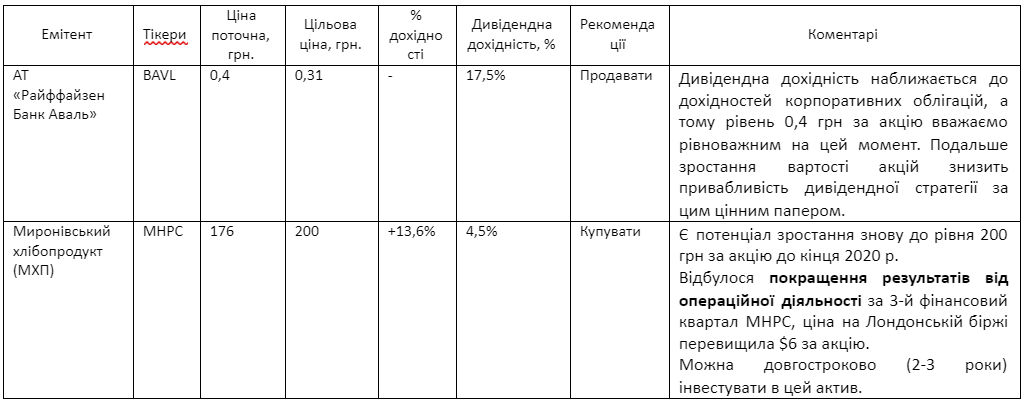

Акції

Корпоративні облігації

ГРАФІКИ ЦІН АКЦІЙ (ОФІЦІЙНІ ДАНІ УКРАЇНСЬКОЇ БІРЖІ ЗА ПЕРІОД ІЗ ПОЧАТКУ РОКУ)

BAVL

MHPC

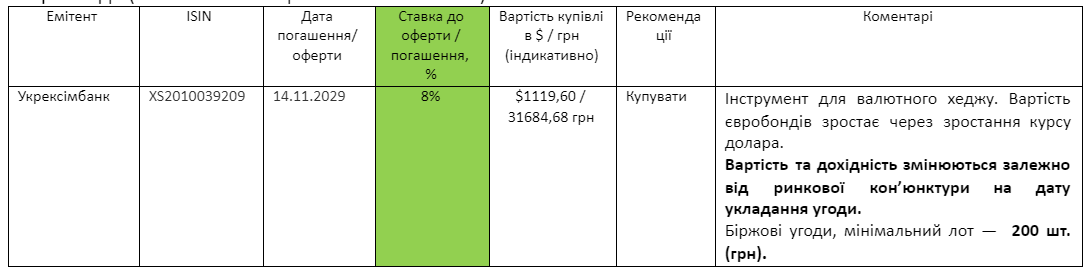

Євробонди (зовнішні облігації в іноземній валюті)

ОВДП

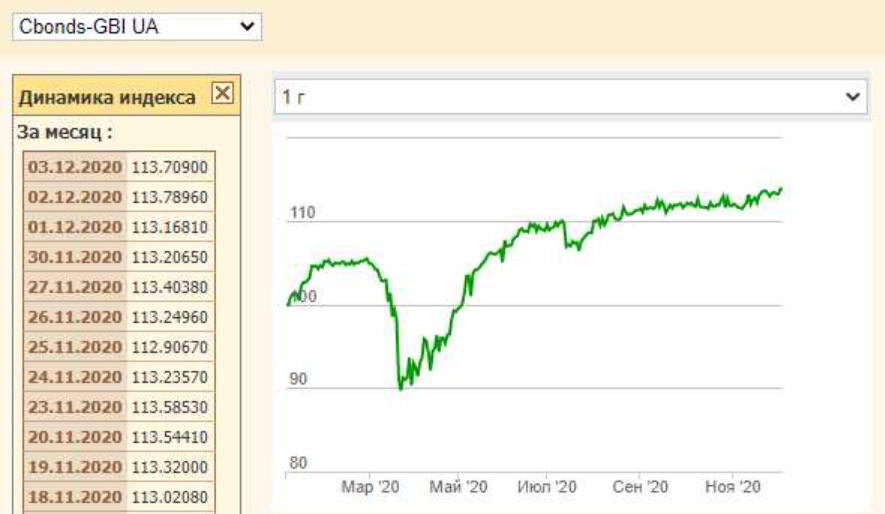

CBONDS-GBI UA — індекс українських облігацій

CBONDS-GBI UA — це індекс українського ринку державних облігацій. Його розраховує організація Cbonds на основі найліквідніших паперів сектора.

Середня вартість українських облігацій цього тижня несуттєво зросла, як порівняти з минулим тижнем, і становить 113,71% від номіналу (минулотижневий показник — 113,25%).

Середні ефективні ставки індексу GBI UA (YTM eff) на цьому тижні знизилися до 11,13%. Минулотижневий показник — 11,26%.

За результатами проведення розміщень ОВДП Міністерством фінансів України 1 грудня 2020 року до державного бюджету залучено 2,664 млрд грн (минулого тижня — 16,768 млрд грн) із середньозваженим рівнем дохідності 9,89-11,62% у гривні.

За тиждень дохідність облігацій строком обігу 1 рік зросла з 10,75% до 10,93% у гривні, строком обігу 3 роки — знизилася з 11,7% до 11,62%.

Як бачимо, за незначного коливання рівня дохідності Міністерство фінансів змогло залучити у 6,29 раза менше. Скоріш за все, минулотижневий ріст залучень спричинило рефінансування Нацбанком 16 банків України обсягом 16,577 млрд грн. Це була емісія гривні. Реальний стан на ринку державних запозичень полягає у тому, що в умовах грошового голоду уряду після тимчасового зупинення співпраці з МВФ потенційні інвестори очікують на вигідніші умови розміщення ОВДП.

Курс гривні 30.11 – 04.12.2020 р.

Коридор цін на міжбанківському валютному ринку цього тижня був на рівні 28,2-28,6 грн/дол. США, середній готівковий курс цього тижня теж був на рівні 28,23-28,62 грн/дол.

Посилення волатильності викликано, в першу чергу, виходом НАК «Нафтогаз» зі значним об’ємом пропозиції валюти на міжбанк, а також зростанням світових ринків на тлі прогресу у розробці та виробництві вакцин від коронавірусу.

Погіршення епідеміологічного стану та несприятлива політико-економічна ситуація в Україні може підняти курс долара до 29,5 грн/дол. до кінця року. Але позитивна ситуація на міжнародному ринку, зростання споживчих витрат напередодні зимових свят та політика НБУ може укріпити гривню до 28-27,8 грн/дол. Звідси прогнозується коридор цін на рівні 27,8-29 грн/дол. із високою волатильністю курсу та збільшенням обсягу торгів.

Хоча посилення карантинних заходів перенесено на січень, продовження протестів громадян та погіршення макроекономічної ситуації в Україні можуть переорієнтувати курс долара до 29-32 грн/дол., оскільки явних підстав для зміцнення курсу гривні, крім ситуації в США та наближення зимових свят, немає.

Середньостроково ж до кінця грудня 2020 року залишаємо таргет курсу, який може піднятися до 29-30 грн/дол., оскільки в бюджеті 2021 року закладений курс 29,1 грн/дол. Наголосимо, що 80% виконання цього сценарію залежатиме від політики НБУ та світової кон’юнктури.

У цей період невизначеності та потенційного зростання курсу валют рекомендується тримати частину заощаджень у гривневих інвестиційних інструментах із високою дохідністю (державні чи корпоративні облігації), а частину – у валютних облігаціях (в т. ч. корпоративних) чи акціях іноземних компаній (в т. ч. аграрних). Таким чином ви частково захеджуєте валютні ризики та будете отримувати дохід із грошей, який перекриватиме інфляцію та можливу девальвацію.