МВФ вкотре залишив Україну без макрофінансової підтримки. Причина — недотримання плану щодо зниження сприйняття корупції в країні. Транш ($700 млн) відклали щонайменше до літа цього року. Аналітик Фрідом Фінанс Україна Денис Білий прокоментував, якими можуть бути наслідки такого повороту подій для державних фінансів та бізнесу.

Оцінка ситуації

Ключовим показником, що може покращити транш від МВФ, є сальдо платіжного балансу (це різниця між переказами за кордон і надходженнями з зарубіжжя — прим.). За даними НБУ, 2020 рік Україна завершила з надлишком зведеного платіжного балансу на рівні $2 млрд (у 2019-му було $6 млрд). Також минулого року Україна отримала від МВФ $975 млн, що склало 75% залучених кредитів від міжнародних партнерів України. Загалом міжнародні резерви зросли до $29,1 млрд завдяки зовнішнім запозиченням, скороченню імпорту на 18,1% та зростанню профіциту послуг на 156% як порівняти з 2019 роком. Запасу вистачить, щоб забезпечити фінансування країни протягом 4,8 місяця, тоді як мінімальним рівнем для цього показника є 3 місяці.

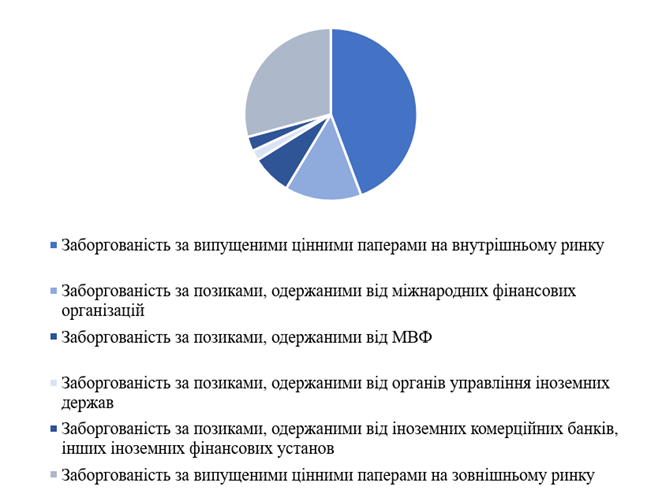

Зазначимо, що частка заборгованості перед МВФ складає 7,5% (рис. 1) від загального державного боргу та 13,5% (рис. 2) від зовнішнього боргу, за даними Міністерства фінансів України.

Рис. 1. Розподіл державного боргу України станом на 31.12.2020, %

Рис. 2. Розподіл зовнішнього державного боргу України станом на 31.12.2020, %

На основі цих даних можемо говорити про невелику частку заборгованості саме перед МВФ та незначну (близько 3%) вартість цих запозичень.

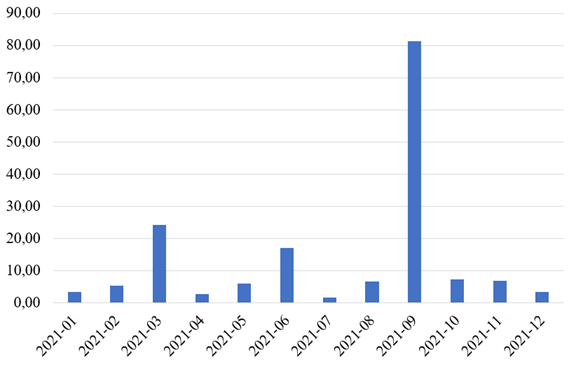

Однак, попри оптимістичні дані минулого періоду щодо сальдо платіжного балансу, у 2021 році перед Україною постане ряд викликів з виплати зобов’язань за запозиченнями (рис. 3).

Рис. 3. Графік виплат за зовнішнім боргом України у 2021 році, млрд грн

З Рисунка 3 випливає нерівномірність розподілу зобов’язань з обслуговування зовнішніх запозичень. Піковими стануть березень, червень та особливо вересень 2021 року. У березні також необхідно буде гасити борг перед тим же МВФ на 7 млрд грн.

Реакція на події та прогноз

Реакція валютного ринку на неотримання чергового траншу стала очікуваною. Ще в середу (10.02.2021) міжбанківський валютний ринок почав працювати на знецінення гривні. Найімовірніше до кінця лютого гривня закріпиться в діапазоні 28-28,5 грн/дол. із середньостроковою ціллю 29 грн, яка може бути досягнута в березні. Після чого можна розраховувати на традиційне весняне укріплення національної валюти, якщо не буде негативних зовнішніх факторів у вигляді глибокої корекції світових фондових ринків.

Ринок єврооблігацій цього тижня підвищив вартість залучень України на міжнародних ринках. Дохідності облігацій зовнішньої державної позики на вторинному ринку очікувано зросли на 0,25-0,5 п.п. залежно від строку погашення. Прогнозуємо появу більшої кількості первинних розміщень ОВДП, номінованих у валюті, до березня 2021 року.

Активним інвесторам зараз рекомендуємо використовувати інструменти хеджування, щоб зменшити негативний вплив девальвації гривні на інвестиції. Такими інструментами може виступити РЕПО з метою купівлі короткострокових валютних ОВДП, ф’ючерс/форвард на валютну пару долар/гривня, маржинальна довга позиція за короткостроковими валютними ОВДП.

Пасивним інвесторам у найближчі тижні рекомендуємо купувати зовнішні облігації України за привабливими відсотковими ставками 5-6,5% у доларах та 4-5% у євро залежно від терміну обігу.

Для тих інвесторів, які вибирають консервативну стратегію інвестування, загалом радимо балансувати активи у валюті та національних грошових одиницях у співвідношенні 50:50.