Ринок напередодні

Індекс S&P 500 піднявся на +1,78%, до 3369 пунктів, Dow Jones виріс на +2,06%, NASDAQ на +1,85%. Апетит до ризику в учасників ринку різко посилився, хоча нових значущих драйверів зростання не з'явилося. Промисловий сектор продовжив лідирувати, додавши +2,9% і відіграючи останні макроекономічні дані. Енергетичний сектор виступив аутсайдером, втративши -0,75% на побоюваннях з приводу можливої перемоги Байдена, політика якого не обіцяє бути сприятливою для нафтогазового сектора

Новини компаній

Результати Ferrari (RACE: +7%) виявилися кращими за очікування по EPS, прогнози на кінець 2020 року підвищено.

Акції Alibaba (BABA: -8,1%) потрапили під тиск, так як IPO Ant Group (дочірня структура Alibaba) було відкладено в зв'язку з новими вимогами до капіталу.

Ми очікуємо

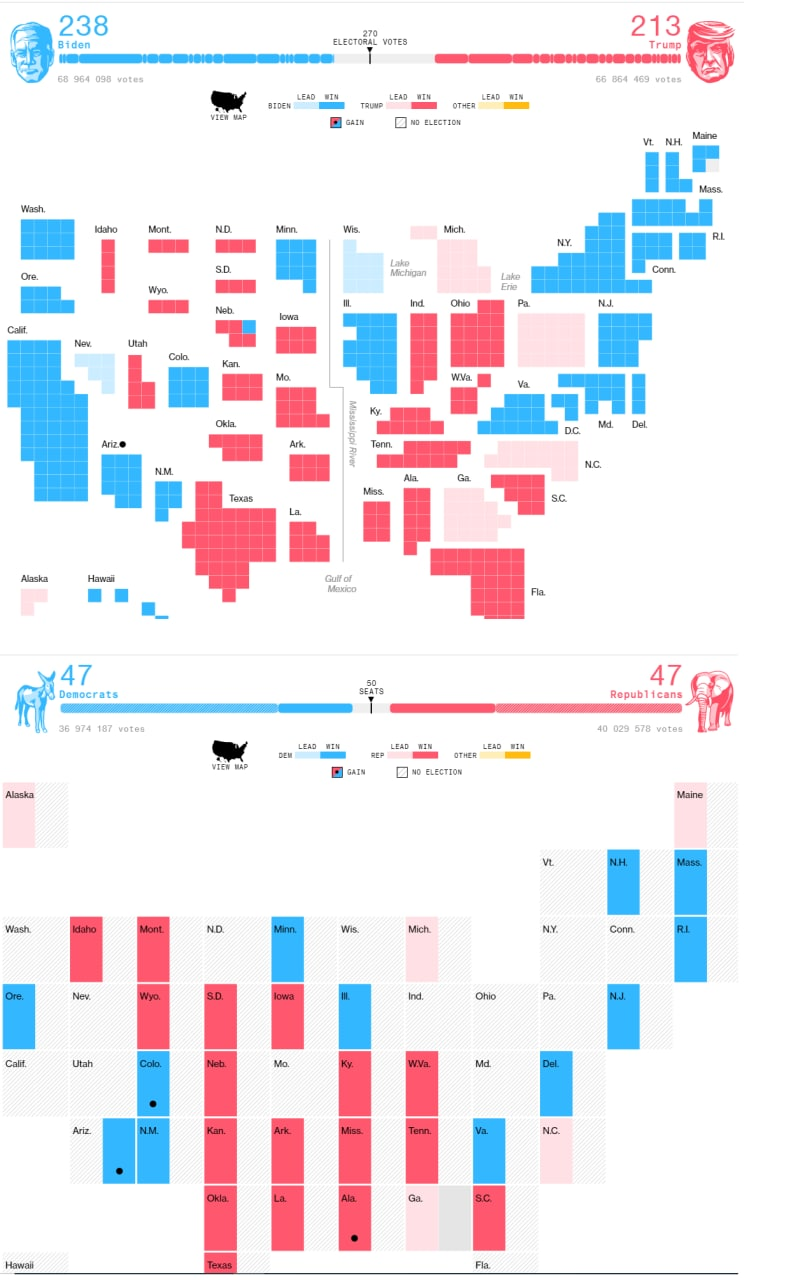

Сьогодні світові фондові майданчики демонструють позитивну динаміку. У центрі уваги підсумки голосування на виборах президента США. В даний час ситуація далека від визначеності. Байден лідирує по електоральним голосам з проміжним результатом 238-213 (для перемоги потрібно 270), проте все залежатиме від результатів в штатах Пенсільванія, Мічиган, Північна Кароліна і Джорджія, яким в сукупності належить 67 голосів виборців і які здатні забезпечити виграш чинному президенту.

Тим часом Дональд Трамп уже достроково оголосив себе переможцем, звинуватив демократів у шахрайстві і висловив намір звернутися в зв'язку з цим до Верховного суду. Якщо Трамп здійснить цей намір, Штатам загрожує тривалий період політичної невизначеності, що негативно для фондового ринку.

Вибори в Сенат теж проходять не так, як очікували інвестори. На даний момент виходить, що або республіканці отримають більшість, або місця розділяться приблизно порівну між представниками провідних партій. У поточній ситуації найкращим сценарієм для фондового ринку є збереження статус-кво, тобто перемога Трампа.

Азіатські фондові майданчики закрилися різноспрямовано. Японський Nikkei виріс на +1,72%, китайський CSI300 піднявся на +0,76%, але гонконгський Hang Seng знизився на -0,21%.

Європейські індекси в невеликому мінусі. EuroStoxx 50 знижується на -0,2%.

Ставка по 10-річним трежеріс падає до 0,78%. Ф'ючерс на нафту Brent зростає до $40,5. Золото дешевшає до $1890.

Очікуємо, що S&P500 в ході майбутньої сесії буде демонструвати різноспрямовані коливання в широкому діапазоні 3200-3430 пунктів.

Новини економіки і макростатистика

Сьогодні буде опублікований звіт по індексу менеджерів з постачання для невиробничої сфери від ISM за жовтень, який дозволить оцінити ділову активність у сфері послуг. Очікується, що індекс знизиться до 57,5 пункту з вересневих 57,8, але це не скасовує впевненого відновлення економіки.

Звіти

Результати за минулий квартал представить найбільший в світі розробник чіпів для смартфонів Qualcomm (QCOM). Консенсус передбачає, що виручка компанії збільшиться на +22,8%, до $5,9 млрд, а скоригована EPS підвищиться на +50%, до $1,17. Ключовим генератором зростання буде продуктовий підсегмент. Прогнозуємо, що його виручка підніметься на 27% на тлі зростання обсягів і вартості елементів для смартфонів з підтримкою зв'язку 5G. У фокусі уваги інвесторів буде прогноз менеджменту на наступний квартал і 2021 рік.

Технічний аналіз

Технічно S&P500 поліпшив свої короткострокові перспективи напередодні, закрившись вище 100-денної ковзної середньої. Проте впевнений пробій рівня 3400 пунктів, де пролягає 50-денна змінна середня, залишається необхідною умовою для продовження висхідного руху. Індикатор RSI наблизився до нейтральної зони, що означає баланс між силами «биків» і «ведмедів». З технічної точки зору сценарії зростання і падіння від поточного рівня виглядають рівноімовірними, тому потрібно проявляти особливу обачність.