Більшість українців з острахом спостерігають за девальвацією національної валюти, чутками про реструктуризацію зовнішніх боргів та, зрештою, суверенний дефолт України.

Всі ці «страшилки» не що інше, як яскравий прояв бажання спекулянтів (валютних, фондових) розгойдати ситуацію та зіграти на страху інвесторів. Адже, кожен підручник з поведінкової економіки вам скаже, що будь-який ринок рухає два почуття – страх та жадібність. У період ослаблення світових економік через пандемію коронавірусу більшість інвесторів впадають у пригнічення та розпродають активи. Така поведінка дозволяє більш виваженим гравцям скуповувати активи дешево. Тож, перед тим, як щось продавати, оцініть реальну вартість такого активу, коли ситуація з панікою на фінансових ринках вщухне.

Та повернімося безпосередньо до ситуації в Україні, де нерезиденти почали виходити з державних внутрішніх та зовнішніх облігацій через страх невиконання зобов’язань та девальвації гривні. Дана паніка є безпідставною. Наведу конкретні обґрунтування:

Девальвація гривні – «зрада чи закономірність?».

Хочу нагадати, що у державному бюджеті на 2020 рік закладався курс на рівні 27 грн. за дол. США. Щодо нераціональності валютного курсу на рівні 23 грн. за дол. США, нагадаю, що в Україні близько 35% доходів бюджету складають надходження від акцизів та ПДВ на імпортні товари. Припустимо, що ви розраховуєте, що в Україну буде ввезено товару вартістю 1000 дол. США з якої ви умовно отримуєте 20% податків у гривні за курсом 27 грн. за дол. США. Надходження бюджету в даному випадку становлять 1000*0,2*27=5400 грн. Однак, під впливом різних чинників вартість гривні зростає до 23 грн. за дол. США. Тобто за аналогічний обсяг імпорту ви одержуєте не 5400 грн., а 1000*0,2*23=4600 грн., що на 14,8% менше запланованого обсягу та на 5% збільшує загальний дефіцит бюджету! Вже не говорячи про втрати експортерів, котрі вимушені збільшувати витрати у валюті на вироблення продукції, хоча при цьому ціни на їх товари на світових ринках у кращому разі не зростають, а то й знижуються. Тобто, девальвація гривні з 23 до 28 грн. за дол. США – не що інше як відновлення монетарного диспаритету, спричиненого надмірним попитом нерезидентів на внутрішні державні облігації у гривні. Кожен українець знав про курс, закладений у бюджеті, знав про надмірний приток валюти в країну (4,5 млрд. дол. США), знав про спекулятивну природу даних валютних коштів. Тому, хто вдало зорієнтувався і притримувався рекомендацій експертів про надання переваги валютним активам – зараз убезпечив себе, решта інвесторів має зробити висновки, щоб у майбутньому не повторювати помилки. Адже історія циклічна, через декілька років гривня знову почне укріплюватись і знову знайдеться багато людей, котрі будуть вірити в укріплення до «20» гривень, проте ви вже будете знати й розуміти, що попереду чергова девальвація.

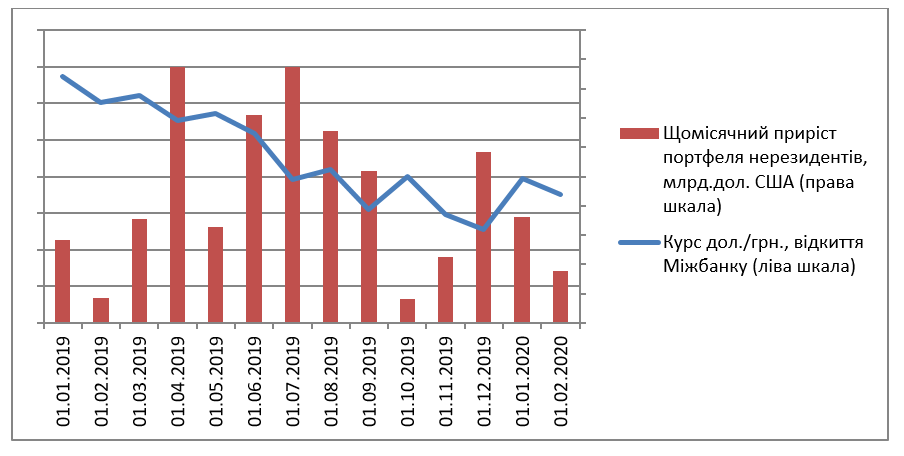

До речі, пару слів про результативність спекуляції нерезидентів на ОВДП (Рис. 1).

Рис. 1. Порівняння щомісячного приросту портфеля ОВДП нерезидентів з вартістю гривні по відношенню до дол. США протягом 2019-2020 рр.

Джерело: складено автором на основі даних https://bank.gov.ua/.

На Рис. 1 помітно, що найбільший приріст портфеля нерезидентів був у період з червня по вересень 2019 року. Це, перш за все, пов’язано зі спрощенням у травні 2019 року доступу нерезидентів до українських ОВДП завдяки підключенню депозитарію НБУ до європейського депозитарію Clearstream. Також, відмітимо, що дане нарощення портфеля відбувалось паралельно з укріпленням гривні з 26 грн. за дол. США до 24 грн. за дол. США. Таким чином, можна резюмувати, що нинішній вихід нерезидентів з гривневих ОВДП по 28 грн. за дол. США та заниженій вартості даних облігацій, адже якщо такі цінні папери були придбані нерезидентами з дохідністю 16-18%, то зараз вони в паніці продають їх з дохідністю 20%, фактично в збиток, зводить ефективність спекуляції більшості нерезидентів до нуля.

Тож, підсумовуючи тему девальвації скажу, що цього слід було очікувати. Однак, позитивом є те, що більшу частину девальваційного імпульсу ми вже пройшли. Надалі курс навряд чи вийде за позначку 30 грн. за дол. США.

Дефолт за борговими зобов’язаннями України. Що це таке та чому не зараз?

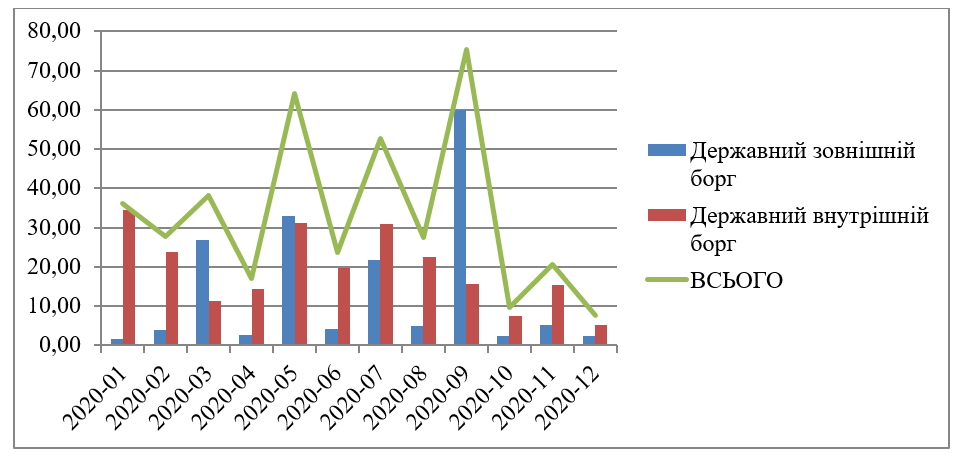

Всі знають, що дефолт – відсутність можливості та відмова позичальника виконувати свої зобов’язання. Що може стати причиною невиконання зобов’язань? Відсутність ліквідності для виплати зобов’язань. А тепер давайте переглянемо графік виплат за борговими зобов’язаннями уряду (Рис. 2).

Рис. 2. Графік виплат державного боргу (погашення та обслуговування) протягом 2020 року, млрд. грн.

Рис. 2. Графік виплат державного боргу (погашення та обслуговування) протягом 2020 року, млрд. грн.

Джерело: складено автором на основі даних https://www.mof.gov.ua/uk/borgovi-platezhi-ta-prognozi

З Рисунку 2 випливає той факт, що загалом у 2020 році уряду необхідно витратити близько 400 млрд. грн. на обслуговування та погашення існуючих боргів з яких уже виплачено за перші три місяці року близько 100 млрд. грн. При цьому піковими за виплатами традиційно стануть травень, липень та вересень. До речі, таке навантаження на березень та вересень за зовнішнім боргом спричинене купонними виплатами за більшою частиною єврооблігацій в дані місяці.

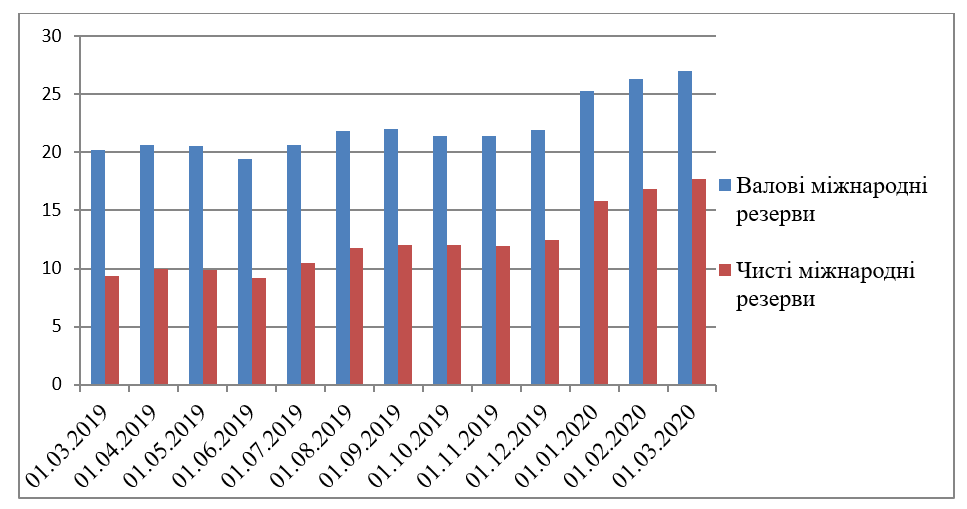

Для розуміння спроможності уряду здійснити дані виплати розглянемо динаміку міжнародних резервів (Рис. 3).

Рис. 3. Динаміка валових та чистих міжнародних резервів НБУ протягом 2019-2020 років, млрд. дол. США

Джерело: складено автором на основі даних https://bank.gov.ua/.

Виходячи з Рисунку 3, чисті міжнародні резерви (а саме ці кошти є ліквідними та можуть бути використані на погашення боргів), за даними НБУ, станом на кінець лютого 2020 року склали 17,7 млрд. дол. США. Якщо відняти звідси від’ємне сальдо інтервенцій на Міжбанківському ринку у березні 2020 у розмірі 2,2 млрд. дол. США, наразі резерви складають близько 15,5 млрд. дол. США. За поточним курсом такий об’єм резервів відповідає 434 млрд. грн., що дозволяє розрахуватись з усіма наявними у 2020 році боргами. А якщо врахувати ще й 10% дефіцит бюджету (песимістичний сценарій), який приблизно буде дорівнювати 100 млрд. грн., то позитивна різниця між наявними ліквідними резервами та витратами складає близько 30 млрд. грн. Дана різниця, звісно, є відносною і не має сенсу витрачати резерви на виплату боргів у 2020 році. Логічним є рефінансування основного боргового навантаження за зовнішнім боргом траншем від МВФ, або ж інших міжнародних інституцій. Це дозволить зберегти резерви НБУ, обсяг яких не має опускатись нижче рівня покриття імпорту протягом трьох місяців. Тобто у 2020 році ніяких передумов до оголошення дефолту немає.

Нагадаю, що до кризи 2014-2015 років Україна підійшла з майже відсутніми чистими резервами НБУ. Дана криза, через відсутність ліквідності дійсно зумовила відтермінування сплати зобов’язань за зовнішніми боргами. Внутрішній борг обслуговувався без затримок (включаючи валютні облігації).

Підсумовуючи вищенаведену інформацію, зазначу наступне:

- основна хвиля девальвації вже пройшла, можливий тест цінового рівня 29,5-30 грн. за дол. США;

- реструктуризації боргів не буде, швидше за все відбудеться рефінансування частини зовнішнього боргу за рахунок траншу МВФ.

Тож, не впадайте у відчай, а краще використайте можливість для купівлі облігацій з високою ставкою дохідності як у валюті, так і у гривні!