Після спалаху коронавірусу, який спричинив обвал на фінансових ринках по всьому світу, українська економіка теж зазнала негативного впливу. Аналітики ФРІДОМ ФІНАНС УКРАЇНА склали свій сценарій розвитку подій у 2020 році: оптимістичний, песимістичний і реалістичний. А також проаналiзували, у які інвестиційні інструменти краще вкладати під час фінансового спаду.

Ринок акцій

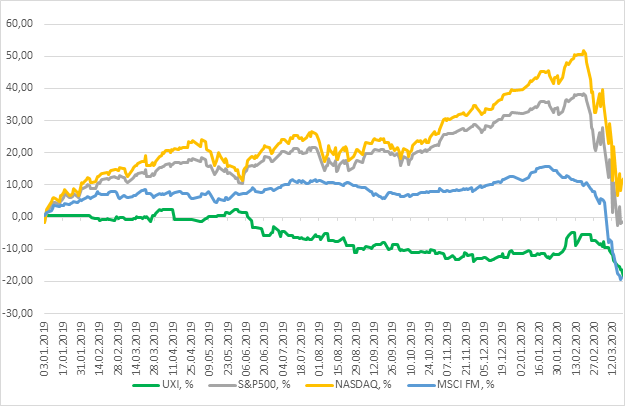

Попри відверто низькі обсяги торгівлі акціями в Україні, індекс українських акцій (UX) скорелював зі світовими, що негативно вплинуло на настрої вітчизняних інвесторів (Рис. 1).

Рис. 1. Динаміка світових фондових індексів у 2019-2020 рр., %

Джерело: підготовлено аналітиками за даними Reuters, http://www.ux.ua/

Рисунок 1 показує відсоткову зміну кожного індексу по відношенню до значення такого індексу на січень 2019 року. Помітним є той факт, що американські індекси протягом описаного на графіку періоду значно зростали у вартості до березня 2020 року. Водночас індекс ринків, що розвиваються, демонстрував слабші темпи зростання, а український індекс узагалі втрачав у вартості, починаючи з травня 2019 року.

Якщо розглядати динаміку індексних акцій, які входять до складу UX (Табл. 1), то можна говорити про падіння вартості всіх складових індексу, окрім UNAF та MSICH.

Табл. 1. Зміна вартості акцій, що входять до індексу UX протягом 2020 року

Джерело: складено авторами за даними http://www.ux.ua/

З даних Таблиці 1 випливає, що найсильніше просіли акції підприємства Центренерго, яке має найбільшу вагу в індексі – 25%. А оскільки акції Мотор Січ, що також мають вагу 25%, не можуть наразі обертатися на ринку (внаслідок відповідного рішення НКЦПФР), їхня вартість залишилась незмінною. Єдина акція, яка зросла в ціні з початку 2020 року (UNAF), суттєво не вплинула на індекс через незначну вагу (6,9%).

Отже, ринок акцій в Україні знову демонструє рецесійні настрої, що найімовірніше триватиме до закінчення рецесії на світових ринках. Серед цінних паперів, на які слід звернути увагу, залишаються акції MHPC (Миронівський Хлібопродукт), які за поточною ціною 212 грн (6,7 дол. США) здатні забезпечити дивідендну дохідність на рівні 10% річних в доларах США.

Аналітичний прогноз. Затяжне падіння індексу UX до початку 2021 року та досягнення мінімумів 2016 року на рівні 970-1000 пунктів.

Ринок боргових інструментів

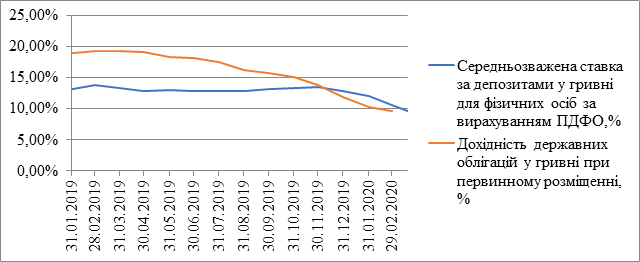

Боргові інструменти, якими може скористатися кожен українець, у нашій країні представлені переважно банківськими депозитами та облігаціями. Головною причиною вкладатися в той чи інший фінансовий інструмент є співвідношення ризику та дохідності. На Рис. 3 і 4 бачимо динаміку прибутковості облігацій внутрішньої держпозики у гривні та банківських вкладів у період з початку 2019 року до кінця лютого 2020 року.

Рис. 3. Порівняння інвестиційної привабливості ОВДП і депозитів у гривні терміном до 1 року в період з кінця січня 2019 року до кінця лютого 2020 року, %

Джерело: підготовлено аналітиками на основі інформації https://bank.gov.ua/.

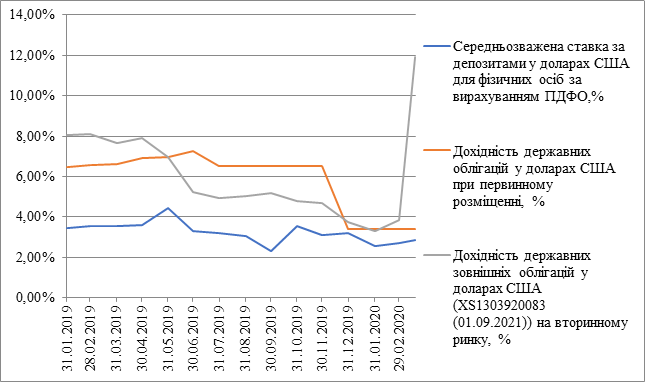

Рис. 4. Порівняння інвестиційної привабливості ОВДП і депозитів у дол. США з терміном до 2 років в період з кінця січня 2019 року до кінця лютого 2020 року, %

Джерело: складено авторами на основі даних https://bank.gov.ua/.

З Рисунків 3 та 4 робимо висновок, що в поточному році привабливість державних облігацій у гривні та банківських вкладів однакова. Проте ще минулого року перевага ОВДП над депозитом була 5,86 п.п. Водночас варто звернути увагу на те, що останній аукціон з продажу гривневих облігацій держпозики у 2020 було проведено до початку паніки на фінансових ринках світу. Якщо дивитися на процентні індикативні ставки у 11-13% на вторинному ринку ОВДП у національній валюті, можна прогнозувати підвищення привабливості облігацій на противагу банківському продукту.

Що стосується зовнішніх облігацій (ОЗДП), то на січень 2019 року вони були вигіднішим джерелом прибутку, аніж депозити ― різниця у 4,6 п.п. Але пізніше ОЗДП продемонстрували швидке падіння. Ситуація почала кардинально змінюватися в лютому 2020, а в березні ОЗДП стали беззаперечним лідером з дохідності. Згідно з даними на Рис. 4, прибуток від облігацій зовнішнього державного боргу України з погашенням у вересні 2021 становить 12% у доларах США.

Такий значний відсоток свідчить про втрату Україною іноземних інвесторів: наразі наша держава має рейтинг на рівні В, держоблігації виставлені на «розпродаж». Це хороший шанс придбати цінні папери зі знижкою. Після стабілізації ситуації ціни підуть вгору. Єдиний ризик ― імовірність дефолту. Але за нашими підрахунками вона нижча, ніж у 2014-2015 роках.

Аналітичний прогноз. Зростання дохідності облігацій внутрішньої держпозики у гривні до кінця 2020 року до рівня 15-17%, облігацій внутрішньої держпозики у дол. США – до 5-6%, дохідність єврооблігацій України наразі близька до пікових значень за умови досягнення домовленості з МВФ щодо рефінансування поточних зобов’язань.

Валютний ринок

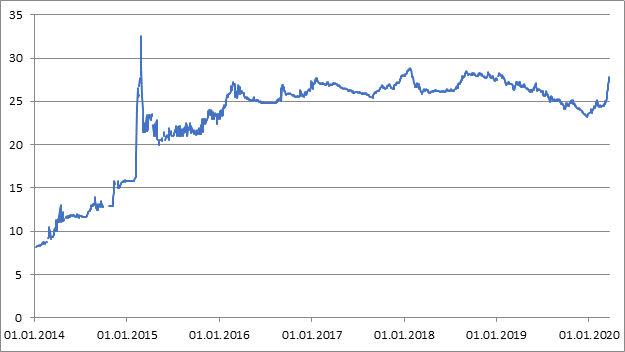

Щодо монетарної політики, то тут ситуація залишається сталою. Політика НБУ не змінилася, курс (як і прогнозувалось аналітиками) різко перетнув рівень 26,4 грн за 1 USD. Після чого в обмінниках ми вже бачили середні курси 27-28,5 грн/долар і вище.

Зараз міжбанк на рівні 27,38 грн/дол. Наступна ціль – 28,2 грн за 1 долар (готівковий курс – 28,5-29,5 грн/долар), після чого можлива корекція вниз до 27,2 грн/дол., оскільки буде локальний максимум з 2018 р. (Рис. 11).

Рис. 11. Історична вартість гривні по відношенню до долару США

Джерело: складено авторами за даними Reuters

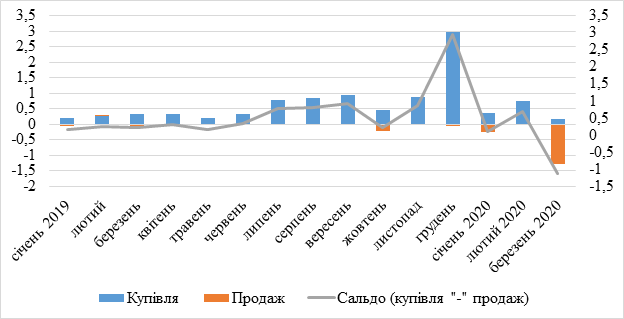

Девальвація гривні за 9 днів склала 10,8%, що корелює із глобальною панікою на ринках та запровадженням карантинних заходів в Україні та світі. Водночас НБУ в першій половині березня провів найбільшу валютну інтервенцію за 2019-2020 рр. на 1,288 млрд USD, що вплинуло на вгамування паніки на валютному ринку (Рис. 12).

Рис. 12. Валютні інтервенції НБУ у 2019-2020 роках, млрд дол. США

Джерело: складено авторами на основі даних https://bank.gov.ua/.

Щодо можливих сценаріїв розвитку подій на валютному ринку, з аналізу поточної ситуації можемо надати аналітику по міжбанківському ринку. Водночас готівковий курс буде на 1-1,5% більший за міжбанківський.

Песимістичний сценарій. Вартість гривні знизиться до рівня 30-32 грн/дол. США у зв’язку із затягуванням рефінансування боргів України.

Реалістичний сценарій. Вартість гривні буде в ціновому коридорі на рівні 27-29 грн/дол. США до кінця 2020 року.

Оптимістичний сценарій. Після ефективного рефінансування боргів та отримання фінансової допомоги від МВФ, курс на міжбанку знизиться до 26-27 грн/дол. США.

Валовий внутрішній продукт України

Українська економіка, як і решта світових економік, готується до спаду у І кварталі 2020 року через негативний вплив заходів із запобігання коронавірусу (закриття багатьох секторів бізнесу задля попередження розповсюдження вірусу).

За офіційною інформацією Держстату, ВВП в останньому кварталі 2019 року порівняно з III кварталом збільшився на 0,1%, а порівняно з останнім кварталом на рік раніше – на 1,5%.

Песимістичний прогноз. Падіння ВВП кожного кварталу в середньому на 2%, за 2020 рік на (-8%) і нижче.

Оптимістичний прогноз. Падіння річного ВВП на 3% у 2020 р. Після карантину економіка відновиться, а тому падіння в річному розрахунку буде не таким значним.

Реалістичний. Зниження у І кварталі 2020 р. ВВП на 2% потягне за собою зниження ВВП у річному вираженні на 4-5%.

Торгівля

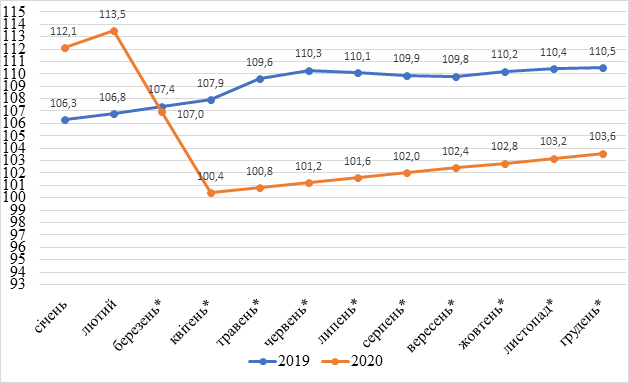

Ключовим сектором, який відчув найбільший удар з боку протиепідемічних заходів, стала торгівля. У січні 2020 р. індекс фізичного обсягу обороту роздрібної торгівлі відносно січня 2019 р. становив 112,1%, у лютому 2020 р. відносно лютого 2019 р. – 113,5% (Рис. 5).

Рис. 5. Індекси фізичного обсягу обороту роздрібної торгівлі у 2020 році, % до відповідного періоду попереднього року, наростаючим підсумком

*прогнозні значення аналітиків ФРІДОМ ФІНАНС УКРАЇНА

Джерело: складено авторами на основі даних http://www.ukrstat.gov.ua/

Таким чином, за даними на Рис. 6 ми прогнозуємо зниження індексу фізичного обсягу обороту роздрібної торгівлі у березні-квітні у зв’язку з запровадженням карантину та тимчасовим припиненням роботи ХоРеКа, ТРЦ та іншого роздрібного бізнесу в Україні майже на 13%.

До кінця 2020 року після квітня-місяця, коли закінчиться карантин, економіка відновиться. До того ж, березень-квітень 2020 року – «місяці доставки», коли всі кафе та ресторани, рітейлери здійснюють доставку своєї продукції, що підтримує оборот роздрібної торгівлі на потрібному рівні.

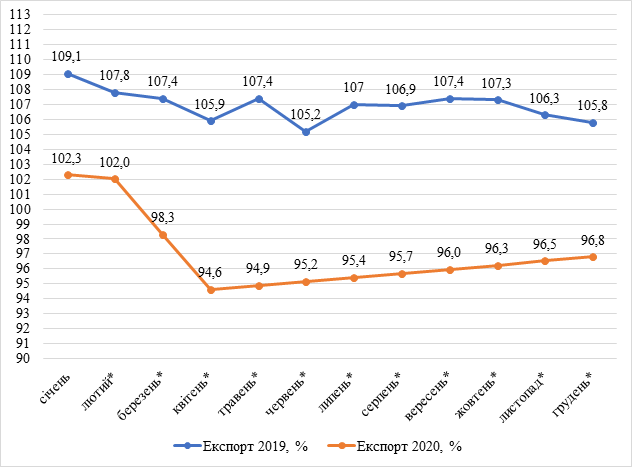

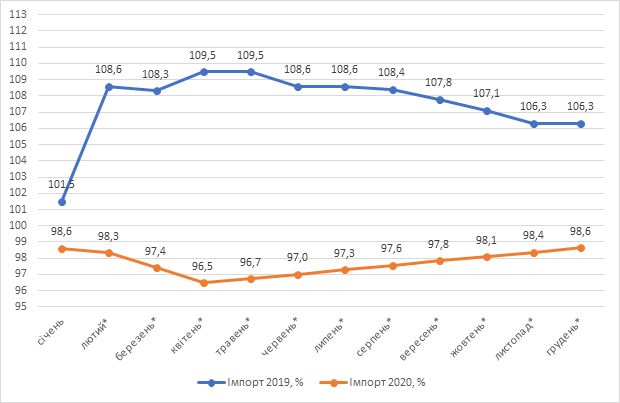

Наступними індикаторами ефективності торгівлі є динаміка експорту (Рис. 6) та імпорту (Рис. 7). На початок 2020 року було експортовано продукції на 4156,7 млн дол. США, або на 102,3%, якщо порівнювати із таким самим періодом попереднього року. Водночас імпортовано товару на 4018,6 млн дол. США або на 98,6%. Позитивна різниця ― 138,1 млн дол. США (минулого року вона була негативною – 15,9 млн дол. США). Україна співпрацювала з 197 країнами світу.

Рис. 6. Темпи зростання (зниження) експорту товарів у 2020 році, % до відповідного періоду попереднього року, наростаючим підсумком

*прогнозні значення аналітиків ФРІДОМ ФІНАНС УКРАЇНА

Джерело: складено авторами на основі даних http://www.ukrstat.gov.ua/

Рис. 7. Темпи зростання (зниження) імпорту товарів (у % до відповідного періоду попереднього року, наростаючим підсумком)

*прогнозні значення аналітиків ФРІДОМ ФІНАНС УКРАЇНА

Джерело: складено авторами на основі даних http://www.ukrstat.gov.ua/

Ринок енергоносіїв (бензин, дизпаливо, газ на АЗС України)

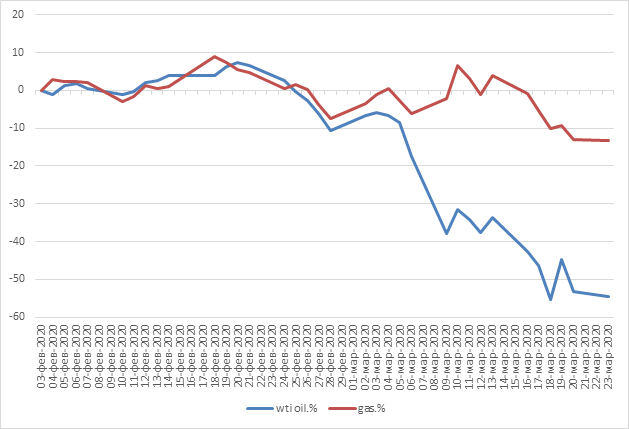

Ціни на енергоносії (нафту та газ) у світі знизилися на 55% і 13,5% відповідно (Рис. 10). В Україні ці показники вплинули на ціну палива (бензин, дизпаливо, газ), що відображено на Рис. 8, 9. З одного боку, це мало б позитивно вплинути на логістику, оскільки енергоносії коштують менше. Але загальний логістичний колапс скорочує логістичні перевезення, що тягне за собою зниження економічного зростання. Карантинні заходи проти коронавірусу призупинили пасажирські перевезення, метрополітен закритий, економіка стагнує, більшість працівників на видаленому режимі. Навіть незважаючи на те, що більшість працівників, які ще відвідують офіси, користуються своїми авто та їх заправляють, споживання енергоносіїв автомобілями не може підтримувати той рівень, що був раніше.

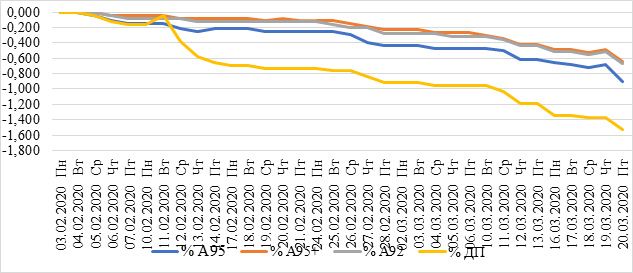

Рис. 8. Динаміка відхилень середніх цін на автомобільне пальне по Україні у лютому-березні 2020 (грн/літр)

Джерело: складено авторами на основі даних https://index.minfin.com.ua/ua/markets/fuel/2020-03/

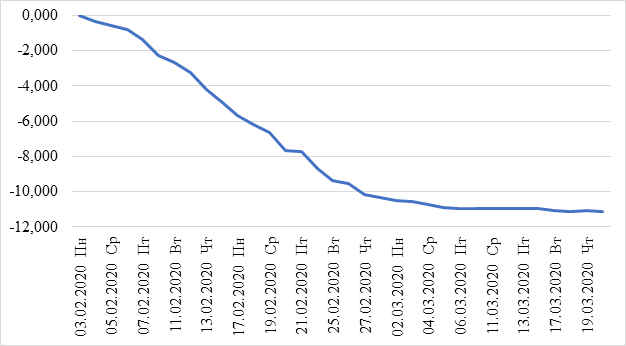

Рис. 9. Динаміка відхилень середніх цін на автомобільний газ по Україні у лютому-березні 2020 (грн/літр), %

Джерело: складено авторами на основі даних https://index.minfin.com.ua/ua/markets/fuel/2020-03/

Рис. 10. Динаміка змін цін на нафту (WTI) та газ за лютий-березень 2020 р., %

Джерело: складено авторами на основі даних https://index.minfin.com.ua/ua/markets/fuel/2020-03/

З огляду на вищенаведені дані можемо описати декілька сценаріїв:

Песимістичний. Ціни на нафту впадуть до рівня 2000-2001 та 90-х років, якщо не нижче.

Оптимістичний. Країни ОПЕК змінять свою політику, відбудуться переговори з Росією, Саудівською Аравією та США, ціни стабілізуються на рівні $40 за барель.

Реалістичний. Ціновий діапазон буде в коридорі $16-$30 за барель до кінця 2020 року.

Робимо висновки

Отже, які загальноекономічні сценарії чекають на нас у 2020 році?

Песимістичний ― у зв’язку з панікою на міжнародних ринках капіталу та необхідністю рефінансування боргів України з допомогою МВФ, велика кількість ОВДП та ОЗДП будуть перепродані, фінансові компанії отримуватимуть збитки, їхня ліквідність зменшиться. Банківська система працюватиме у видаленому режимі, кредитні ліміти для фізосіб обмежаться, показник NPL збільшиться, відбуватиметься зменшення кредитування, припинення кредитних ліній, призупинення іпотечного кредитування.

Боргова криза вплине майже на всі сфери економіки, крім послуг, які передаються та експортуються без людського втручання (наприклад, ІТ-системи, онлайн-спілкування тощо). Рефінансування боргів не вийде ефективним, МВФ не надасть транш, курс гривні до долара зросте до 30-32 грн на міжбанку, інфляція збільшиться до 12%, НБУ може підняти облікову ставку з 10% до 12-15% до кінця 2020 року.

Реалістичний ― економіка України стагнуватиме у березні-квітні 2020 року. Травень стане місяцем відновлення після карантину. Дефляція зміниться інфляцією, курс гривні до долара буде в досить широкому коридорі 27-29 грн/дол. США, індекси експорту та імпорту виявляться нижчими за 100%, або близькими до цієї позначки. Відбудеться друкування гривні НБУ, тому інфляція збільшиться з 2,4% до 6-8% за 9 місяців 2020 року і до 10% до кінця року.

Оптимістичний ― карантинні заходи знімуть у кінці квітня. Травень буде місяцем відновлення. Весь бізнес відновить роботу, коронавірус не вплине на українську економіку, тільки 1,5 місяці випали із загальної економічної ситуації та економічного росту. Водночас інфляція все ж таки зросте до 6% за рік, облікова ставка можлива на рівні 12-12,5%. Курс гривні до долара буде в досить широкому коридорі 26-27 грн/дол. США.

Матеріал підготував інвестиційний аналітик ТОВ "ФРІДОМ ФІНАНС УКРАЇНА" Білий Денис