Як повідомив Глава Національного банку України Кирило Шевченко, у квітні була перейдена критична межа обсягу портфеля облігацій внутрішньої державної позики (ОВДП) у банківському секторі на рівні 35% від депозитної бази, що може призвести до настання ефекту фіскального витіснення. Наразі зазначений показник становить близько 40% від депозитів банківської системи.

Ефект фіскального витіснення – це негативний ефект стимулюючої фіскальної політики уряду. Його стадії наступні:

- Через збільшення обсягів державних витрат Мінфін виходить на грошовий ринок, щоб профінансувати бюджетний дефіцит.

- Зростання попиту на гроші призводить до зростання ціни грошей (тобто до зростання процентної ставки), що спричиняє зниження попиту на інвестиції в реальний сектор економіки.

Таким чином, збільшення державних витрат (у тому числі державних інвестицій) призводить до витіснення з реального сектору економіки приватних інвестицій.

Глава Нацбанку підкреслив, що Національний банк як і раніше буде уникати фінансування дефіциту бюджету, що заборонено статтею 54 Закону України «Про Національний банк України».

Тренд до зростання обсягу банківських портфелів ОВДП свідчить про сильний інтерес з боку банків до державного боргу України. Продовження цієї тенденції небезпечно «перепрофілюванням» банків з обслуговування підприємств і домогосподарств на обслуговування державного сектора економіки. Варто пам’ятати, що саме підприємства і домогосподарства забезпечують ефективний попит, необхідний для досягнення макроекономічної рівноваги.

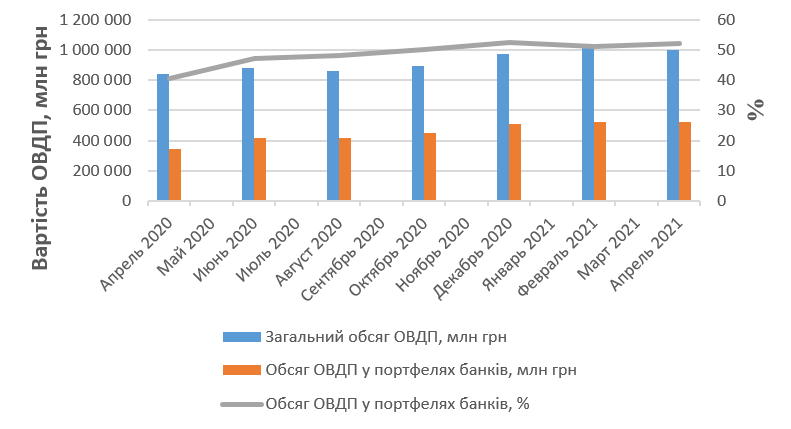

За останній рік портфель ОВДП у власності банків зріс з 341,8 млрд грн 30 квітня 2020 року, що становило 40,7% від загальної вартості ОВДП в обігу, до 525,1 млрд грн 30 квітня 2021 року, що становить 52,3% від загальної вартості ОВДП в обігу. У результаті обсяг банківських портфелів ОВДП зріс за останній рік більш ніж у 1,5 рази, а частка банків у загальній структурі власників ОВДП збільшилася в 1,3 рази.

Динаміку росту обсягів ОВДП у банківських портфелях за останній рік наведено на рис. 1.

Рис. 1. Динаміка росту обсягів ОВДП у банківських портфелях за останній рік*

*Розроблено ФФУ за даними НБУ

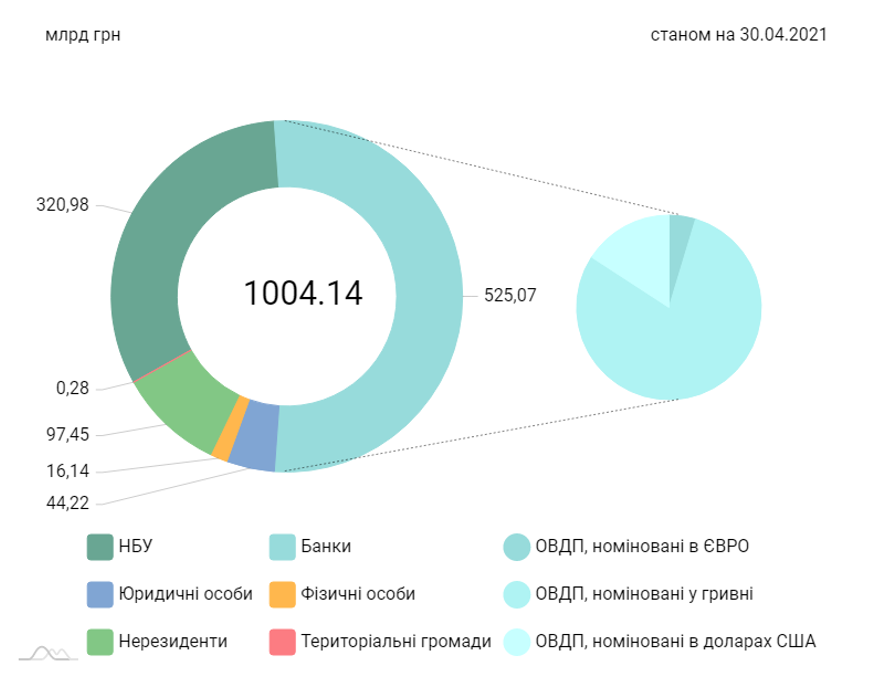

Як бачимо, станом на 30 квітня банки посідають перше місце за обсягом ОВДП у своїх портфелях, тримаючи більше половини загального обсягу ОВДП України (рис. 2).

Рис. 2. Структура власників ОВДП України за номінально-амортизаційною вартістю станом на 30.04.2021, млрд грн*

*Розроблено НБУ

Після того, як Нацбанк 15 квітня підвищив облікову ставку з 6,5% до 7,5%, Мінфін одразу підвищив ставки розміщення ОВДП, що зробило їх ще привабливішими для банків.

У той же час, якщо під тиском НБУ комерційні банки припинять чи сповільнять нарощування своїх портфелів ОВДП, загальний попит на ОВДП може сильно просісти, що спричинить ріст рівней дохідності за ними і, як наслідок, здорожчання державного боргу.

Таким чином, зараз у національній економіці загроза падіння обсягу приватних інвестицій у реальний сектор протиставляється загрозі подальшого здорожчання державного боргу. Від того, чи зможе уряд забезпечити подальше фінансування державних видатків, не збільшуючи вартість майбутніх запозичень, залежать короткострокові перспективи приватного інвестування в Україні.