ОБЩИЕ СВЕДЕНИЯ ИНДЕКСОВ УКРАИНСКОГО И МИРОВОГО ФОНДОВЫХ РЫНКОВ

Мнение недели

Инвестиции в евробонды как валютный хедж при девальвации нацвалюты

Сегодня у нас довольно интересный период для инвестирования в валютные инструменты с фиксированной доходностью. Речь идет о суверенных и корпоративных евробондах, доходность по которым в несколько раз превышает доходность валютных депозитов. В зависимости от дюрации можно рассчитывать на 4–8% прибыли в долларах США и 6,5% дохода в евро.

Украинские инвесторы, которые стремятся защитить свой капитал от инфляции и девальвации, могут инвестировать в эти финансовые инструменты и получать фиксированную доходность в иностранной валюте (USD, EUR). Однако, не забываем, что все расчеты происходят с учетом курса украинской гривны.

В кризисные времена доходности по еврооблигациям растут (как это было в марте — апреле 2020), а цены снижаются и есть возможность зафиксировать более низкую цену покупки инструмента.

Этот рынок до сих пор зависит от государства и Центробанка. Любые негативные или непонятные изменения в поведении и организации Нацбанка (например, увольнение первого заместителя НБУ госпожи Рожковой) влекут за собой снижение цен на суверенные еврооблигации. Но инвесторы могут зафиксировать в моменте доходность, поскольку выплата купонного дохода происходит по ставке купона от номинала. Таким образом, инвесторы могут приобрести подешевле еврооблигации и получить больший купон в процентах от номинала.

Такой валютный хедж сможет сохранить и приумножить капитал инвесторов.

USD

Corp eurobonds, USD

Рекомендации

Акции

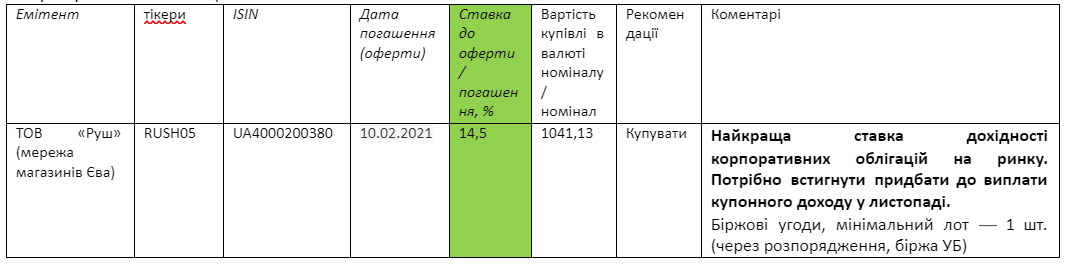

Корпоративные облигации

ГРАФИКИ ЦЕН АКЦИЙ (ОФИЦИАЛЬНЫЕ ДАННЫЕ «УКРАИНСКОЙ БИРЖИ» ЗА ПЕРИОД С НАЧАЛА ГОДА)

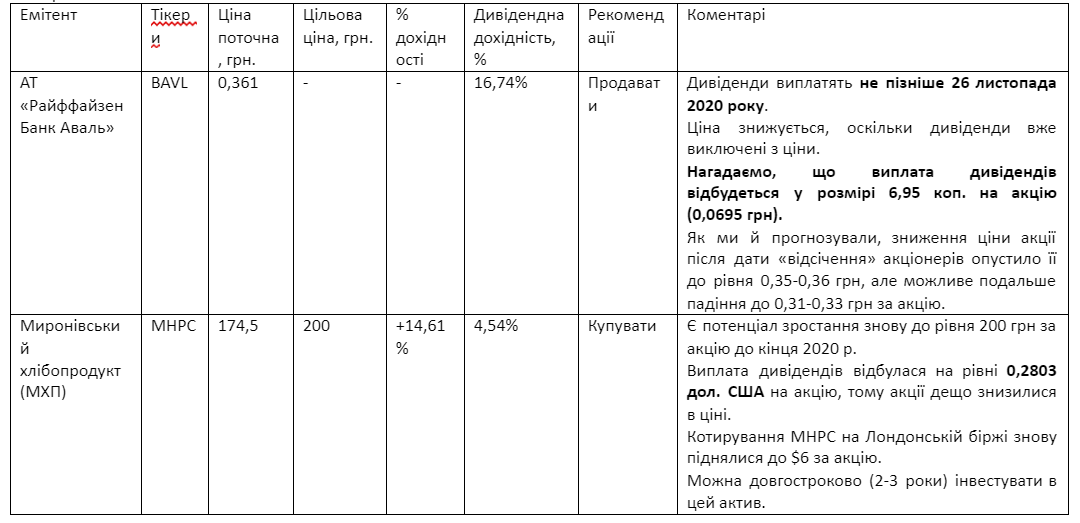

BAVL

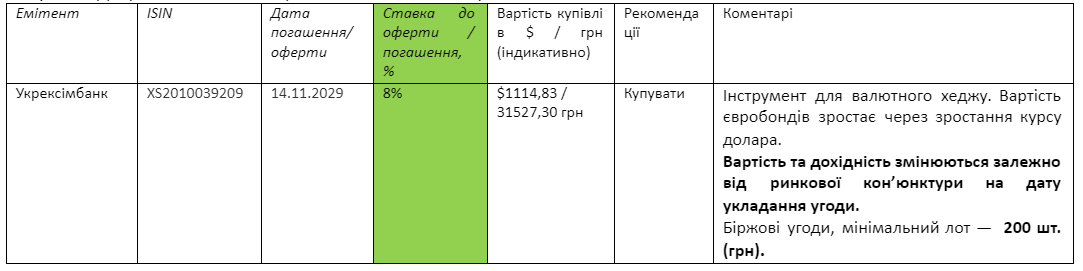

Евробонды (внешние облигации в иностранной валюте)

ОВГЗ

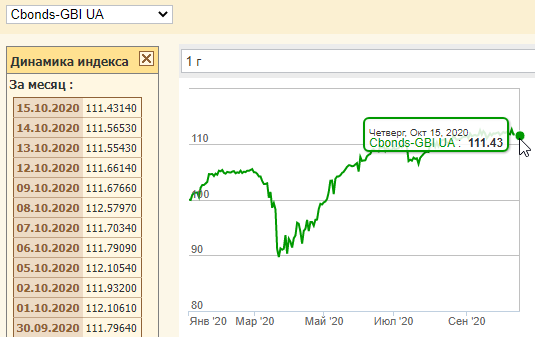

CBONDS-GBI UA — индекс украинских облигаций

CBONDS-GBI UA — индекс украинского рынка государственных облигаций. Его рассчитывает организация Cbonds на основе наиболее ликвидных бумаг сектора.

Средняя стоимость украинских облигаций на этой неделе немного снизилась, если сравнить с показателями прошлой недели, и составляет 111,43% от номинала (показатель прошлой недели — 112,58%). Однако это до сих пор выше уровня поддержки 110%.

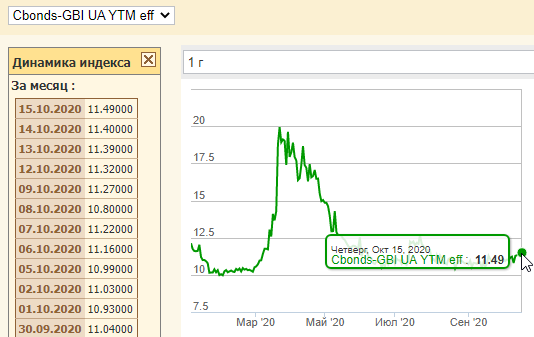

Эффективные ставки индекса GBI UA (YTM eff) на этой неделе выросли и составляют 11,49%. Показатель прошлой недели — 10,8%.

По результатам проведения размещений ОВГЗ Министерством финансов Украины 13 октября 2020, в государственный бюджет привлечено 6,009 млрд грн со средневзвешенным уровнем доходности 8–10,95% в гривне.

Курс гривны 19.10 – 23.10.2020 р.

Коридор цен на межбанковском валютном рынке на этой неделе был на уровне, который мы прогнозировали, — 28,2–28,33 UAH/USD (средний наличный курс на этой неделе на уровне 28,15–28,44 грн/доллар).

Как мы и прогнозировали, курс корректируется сейчас в боковике. Однако, мы находимся на уровне сентября — декабря 2018 года, поэтому на следующей неделе можем наблюдать коридор 27,9–28,4 UAH/USD с волатильностью, поскольку нестабильная ситуация с руководством Нацбанка.

В зависимости от рыночной конъюнктуры, агрокомпании и Нацбанк могут снизить курс, укрепляя гривну, отталкиваясь от уровня сопротивления (с сентября — ноября 2018) 28,5 грн, что мы и видим. Возможно усиление курса национальной валюты до уровня 27,9–27,6 UAH/USD до конца октября из-за коррекции.

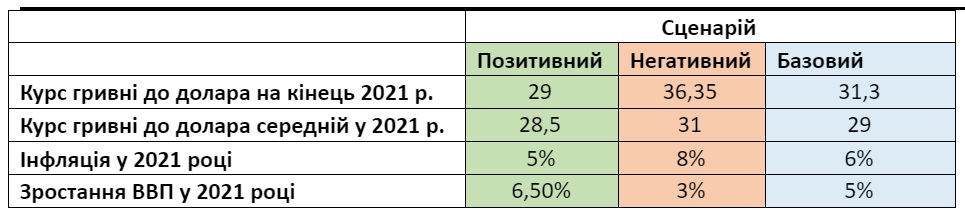

Среднесрочно же, до конца декабря 2020 года, оставляем таргет курса, который может подняться до 29–30 грн/долл. Отметим, что 80% выполнения этого сценария будет зависеть от политики НБУ, а не от других участников рынка.

Рост ВВП увеличит спрос на товары и услуги, что в первую очередь скажется на росте «цен производителей», а уже потом на индексе потребительских цен. Однако таргет инфляции 5 (+ 1%) будет заставлять НБУ удерживать инфляцию в прогнозируемых рамках и ослаблять курс для выполнения бюджета. Поэтому ждем роста темпов инфляции, девальвации гривны и медленное восстановление экономики до передкарантинних уровней.

В этот период неопределенности рекомендуем держать часть сбережений в гривневых инвестиционных инструментах с высокой доходностью (государственные или корпоративные облигации), а часть — в валютных облигациях (в том числе корпоративных) или акциях иностранных компаний (в т.ч. аграрных). Так вы частично захеджируете валютные риски и будете получать доход, который перекроет снижающуюся инфляцию, и девальвацию в случае форс-мажора.