МВФ в очередной раз оставил Украину без макрофинансовой поддержки. Причина — несоблюдение плана по снижению восприятия коррупции в стране. Транш ($700 млн) отложили как минимум до лета этого года. Аналитик Фридом Финанс Украина Денис Белый прокомментировал, какими могут быть последствия такого поворота событий для государственных финансов и бизнеса.

Оценка ситуации

Ключевым показателем, который может улучшить транш от МВФ, является сальдо платежного баланса (это разница между переводами за границу и поступлениями из зарубежья — прим.). По данным НБУ, 2020 год Украина завершила с избытком сводного платежного баланса на уровне $2 млрд (в 2019-м было $6 млрд). Также в прошлом году Украина получила от МВФ $975 млн, что составило 75% привлеченных кредитов от международных партнеров Украины. В общем международные резервы выросли до $29,1 млрд благодаря внешним заимствованиям, сокращению импорта на 18,1% и росту профицита услуг на 156% в сравнении с 2019 годом. Запаса хватит, чтобы обеспечить финансирование страны в течение 4,8 месяца, тогда как минимальным уровнем для этого показателя является 3 месяца.

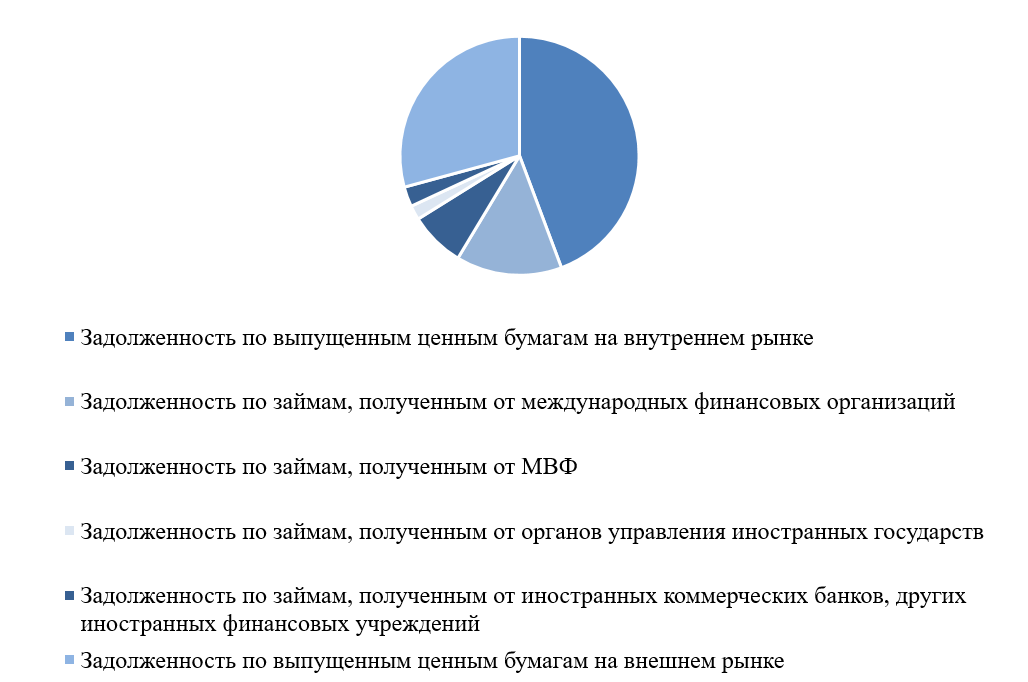

Отметим, что доля задолженности перед МВФ составляет 7,5% (рис. 1) от общего государственного долга и 13,5% (рис. 2) от внешнего долга, по данным Министерства финансов Украины.

Рис. 1. Распределение государственного долга Украины по состоянию на 31.12.2020,%

Рис. 2. Распределение внешнего государственного долга Украины по состоянию на 31.12.2020,%

На основании этих данных можем говорить о небольшой доле задолженности именно перед МВФ и незначительной (около 3%) стоимости этих заимствований.

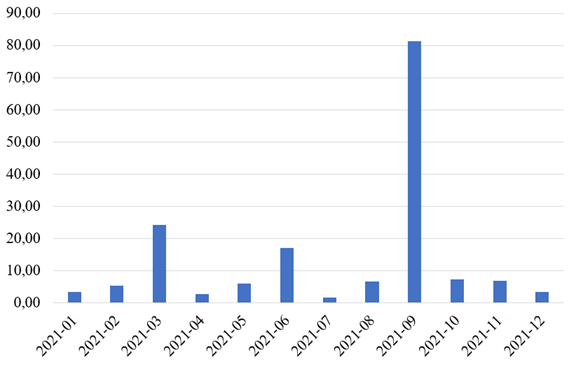

Однако, несмотря на оптимистичные данные прошлого периода по сальдо платежного баланса, в 2021 году перед Украиной встанет ряд вызовов по выплате обязательств по заимствованиям (рис. 3).

Рис. 3. График выплат по внешнему долгу Украины в 2021 году, млрд грн

Из рисунка 3 следует неравномерность распределения обязательств по обслуживанию внешних заимствований. Пиковыми станут март, июнь и особенно сентябрь 2021 года. В марте также необходимо будет гасить долг перед тем же МВФ на 7 млрд грн.

Реакция на события и прогноз

Реакция валютного рынка на неполучение очередного транша стала ожидаемой. Еще в среду (10.02.2021) межбанковский валютный рынок начал работать на обесценение гривны. Скорее всего до конца февраля гривна закрепится в диапазоне 28-28,5 грн/долл. со среднесрочной целью 29 грн, которая может быть достигнута в марте. После чего можно рассчитывать на традиционное весеннее укрепление национальной валюты, если не будет негативных внешних факторов в виде глубокой коррекции мировых фондовых рынков.

Рынок еврооблигаций на этой неделе повысил стоимость привлечений Украины на международных рынках. Доходности облигаций внешнего государственного займа на вторичном рынке ожидаемо выросли на 0,25-0,5 п.п. в зависимости от срока погашения. Прогнозируем появление большего количества первичных размещений ОВГЗ, номинированных в валюте, до марта 2021 года.

Активным инвесторам сейчас рекомендуем использовать инструменты хеджирования, чтобы уменьшить негативное влияние девальвации гривны на инвестиции. Такими инструментами может выступить РЕПО с целью покупки краткосрочных валютных ОВГЗ, фьючерс/форвард на валютную пару доллар/гривна, маржинальная длинная позиция по краткосрочным валютным ОВГЗ.

Пассивным инвесторам в ближайшие недели рекомендуем покупать внешние облигации Украины по привлекательным процентным ставкам 5-6,5% в долларах и 4-5% в евро в зависимости от срока обращения.

Для тех инвесторов, которые выбирают консервативную стратегию инвестирования, в общем советуем балансировать активы в валюте и национальных денежных единицах в соотношении 50:50.